「預金なら安心」って本当なの? 「元本保証」って、実際に何を保障してくれるの? 実は、現金にもリスクが潜んでいるのです。本連載ではそんな「現金のリスク」を切り口に、お金のほんとうの価値を守るための資産運用について考えていきます。今回からは「ライフスタイル別&ライフプランニング別の投資」と題して、初回は住宅ローンを軸とした退職後の資産運用のあり方を探ります。

- 退職金で住宅ローンの繰り上げ完済を行ったケースと、借り換えを行ったケース

- 住宅ローンを継続すればまとまった現金などが残り、団信を活かすこともできる

- 退職後にまとまった現金があった方が良い理由は趣味や病気・介護、冠婚葬祭など

定年前に住宅ローンの繰り上げ完済は当たり前?

今回からは「ライフスタイル別&ライフプランニング別の投資」と題して、お金の使い方や投資についてお伝えしていきたいと思います。

前稿の最後で、「(本稿では)お金の価値を維持する分散投資、その商品の選び方」をお伝えすると申しました。しかし、その前にお伝えしたいことがあります!

そこで本稿では、急きょ、タイトルの通り予定を変更させていただきます。

ところで。

「まとまった現金をお持ちで、 老後資金の準備も十分」という方の中には、「住宅ローンの返済が残っている」という方もいらっしゃるのではないでしょうか?

さて、定年を前に「住宅ローンを繰り上げ完済をして良いものだろうか」とお悩みの方、いらっしゃるのではないでしょうか?

あるいは、「定年と同時に、住宅ローンは繰り上げ完済して当たり前」という方もいらっしゃることでしょう。

定年前の繰り上げ完済の有無……お二人のケースから

まずは以下のお二人のケースを、それぞれご覧ください。

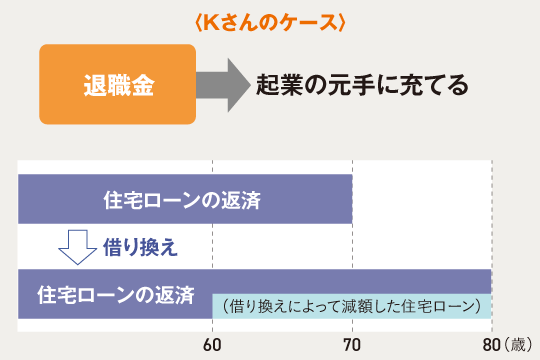

①Kさんの場合―住宅ローンの完済を後ろ倒し

Kさんは、60歳で勤め先の定年を迎えましたが、再雇用などには応じず、わずかな退職金を受け取るとともに、会社を去りました。住宅ローンを完済するまで、残りの期間は70歳までの10年間。わずかとはいえ、退職金で、十分に繰り上げ完済が可能です。

しかし、Kさんは住宅ローンの繰り上げ完済を行わず、何と借り換えを行って、完済時の年齢を80歳に後ろ倒しにし、完済時の年齢までの期間を倍の20年間としたのです。繰り上げ返済とは、むしろ、逆の選択のようにも思えますね。

しかし、この住宅ローンの借り換えによって、毎月の返済額は(借り換え前に比べ)半分ほどの額になりました。

そして、退職金を元手に起業し、3年後に軌道に乗せることに成功。

その後も順調で、老齢基礎年金や老齢厚生年金の受け取り開始を70歳まで繰り下げることを検討するまでになりました。

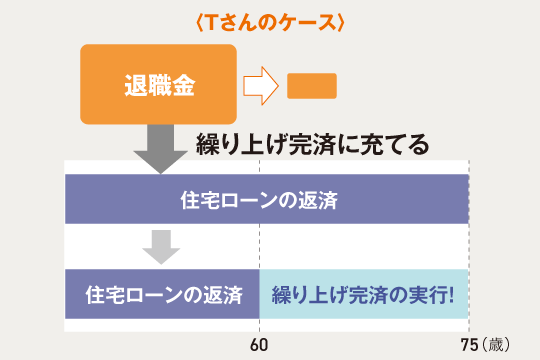

②Tさんの場合―住宅ローンを退職金で繰り上げ完済

Tさんも、勤め先を60歳で定年を迎えましたが、Kさんと同じく、再雇用などには応じず、やはり退職金を受け取るとともに、会社を去りました。住宅ローンを完済するまでの時間は、(借り換えをする前の)Kさんよりも長い75歳までの15年間。完済までの期間が長い分、残債の額はKさんよりも多い額ですが、こちらも退職金で繰り上げ完済が可能です。

ただし、Kさんとは異なり、Tさんは退職金で繰り上げ完済を行いました。手元に残った退職金は、ほんのわずかな金額です。

定年退職後のTさんは、地域のボランティア活動などに精を出しつつも、慎ましい老後を過ごしていましたが、66歳でがんを発病。68歳で、この世を去りました。未亡人となったTさんの奥様は、遺族厚生年金で、やはり慎ましい老後を過ごし、現在に至っています。

KさんとTさんのお二人それぞれのケースは、事実を基にしたフィクションです。

定年前の住宅ローンについて、2つのケースから得られること

KさんとTさんのそれぞれのケースをご覧いただき、比較なさってみて、読者の皆さまは得るものがありましたでしょうか?

筆者がお二人のケースを比較して得ることができたのは、以下の2点です。

☆団体信用生命保険(いわゆる団信)の活かし方

☆まとまった現金もしくは現金類似の資産(=以後、「まとまった現金など」)の有無

団信とは住宅ローンを組んでいる人のための生命保険で、団信に加入すると、返済中に万一のことが起きた際に、住宅ローンの残額が返済される仕組みです。

※「現金類似の資産」とは、筆者独特の考え方です。株式や投資信託などのように、たとえ市場の動向や元本割れなどがあったとしても、スムーズに現金化ができるものを意味します。不動産、特にご自宅は、スムーズに現金化ができるでしょうか? 難しいと思います。

なお、生命保険は「現金類似の資産」に含まないと考えています。確かに、解約してしまえば「解約返戻金」という現金を受け取ることもできる商品もあるでしょう。しかし、解約した後に、全く同じ条件で、再び契約することができるでしょうか? 年齢を考慮すれば、それはあり得ない話です。しかし、株式や投資信託は、(市場の動向は別にすれば)企業や商品がありさえすれば、再び同じものを購入することができます。

団信があれば現金が残ったかもしれないのに、繰り上げ完済にこだわったTさん

住宅ローンを繰り上げ完済できる退職金を手にしたとき、読者の皆さまも、多くの方がTさんと同じことを考えるのではないでしょうか?

Tさんは、「定年後にまで住宅ローンの返済が続くのはあり得ない」「そもそも住宅ローンが残っている、という事実が嫌」という考え方にだけ、こだわっていらっしゃいました。こうしたこだわりは、おそらく読者の皆さまの多くに共通しているのではないでしょうか?

定年退職するときに住宅ローンの借り換えを行ったKさんのように、Tさんは定年後に「まとまった現金を残す」、「毎月の家計のキャッシュフローにゆとりを生む」というところにまでは、思いを馳せることはありませんでした。

住宅ローンの借り換えを行わないまでも、もし、仮にTさんが、Kさんと同じく退職金による住宅ローンの繰り上げ完済も行っていなければ、退職金を残すことができ、残した退職金を(住宅ローンの繰り上げ完済以外の)別の目的に活かすこともできたのではないでしょうか? あるいは、Tさんが早く亡くなった場合、未亡人となられた奥様の、長い老後資金とすることもできたのではないでしょうか?

そして何といっても、繰り上げ完済を行わなければ、68歳で亡くなった場合は住宅ローンの支払い期間が7年残っていますので、「団信が利いた」のです。

もちろん、これは結果論です。

Tさんが定年退職を迎えた時には、住宅ローンを繰り上げ完済したために家計にゆとりがなくなってしまうこと、まして60代のうちに病気で倒れてしまうことは思いもよらなかったでしょう。もともと住宅ローンを完済する予定であった75歳を超えて長生きすることを、少なくとも定年退職の時には考えていたはずです。

「団信を活かす」ことを考え、繰り上げ完済を行わなかったKさん

先のケースに登場したKさん。

Kさんが「住宅ローンの繰り上げ完済を行わなかった」のは、実は起業を予定していたからではありません。Kさんが、起業を決めたのは定年後のことでして、住宅ローンの繰り上げ完済を行わず、借り換えを行ったのは、実は定年前のことなのです。

起業を決めた時に「手つかずの退職金があった」ので、それを活用しただけに過ぎないのです。

住宅ローンの借り換えを行うに当たり、(借り換え前の70歳から)完済年齢を80歳に後ろ倒しにしたのはなぜでしょうか。

Kさんは、こんな「名言」を言いました。

「住宅ローンは墓場まで持っていくことができる」

すなわち、団信のことです。Kさんは、団信を活かすことを考えたのです。

Kさんは住宅ローンの借り換えを行うことで、完済期間が倍の20年間に伸び、完済時の年齢が後ろ倒しになりました。その20年の間に、Kさんに「起きてはならない万が一」のことがあれば、団信が利くのです。

そして、「繰り上げ完済を行わない」と決めたことで、退職金という、(決して多いとは言えないが)まとまった現金を手元に残すことができ、起業という決断にも踏み切ることができたのです。

さらに、借り換えを行うことで毎月の返済額が減ったので、毎月の家計のキャッシュフロー(=家計のお金の流れ)に、ゆとりが生まれました。