〈記事提供:日興アセットマネジメント〉

一度は元本割れする(?)のが投信

いきなりで何ですが、(MRF(※)などを除けば)投信は一度は元本割れする商品です。こう言うと皆さんビックリされるんですが、残念ながら概ね事実です。買ったその日がたまたまそれ以降の上昇の出発点だった(買った日からずっと上がり続けるスタートの日だった)という「奇跡の人」でない限り、明日なのか1年後なのか10年後なのかは分からないけれど、いつか今日より下がる日を経験することになります。だって、毎日値段が上がったり下がったりするんですから。

「残念ながら一度は元本割れする」

しかも、ちょっと言いにくいのですが、最初から元本割れしてしまっている。というのも、投信を買う時って1%とか3%の手数料がかかる場合が多いんです。それって手数料分、最初から元本割れしているのと同じですよね。

※MRF

「マネー・リザーブ・ファンド」という、超短期の債券で運用する公社債投資信託の一種。一般的に銀行預金と比べて利回りが高い一方で、わずかながら価格が変動するため、元本割れが起きる可能性はゼロではありません。

購入時手数料の分だけ元本割れスタート

少し脱線しますが手数料について、ちょっとだけ触れておきます。まず投信には手数料が大きく2つあります。ひとつは買う時に販売会社に払う「購入時手数料」。もうひとつが保有している間にかかる「信託報酬等」。

「購入時手数料」は買う時に払う手数料ですが、別途支払うのではなく投資金額の中に含まれることが多いです。商品によって異なりますが、だいたい1%から3%くらい。つまり100万円持って行って買うと1%なら99万円とか、3%なら97万円からスタートするわけです。だから「最初から元本割れしている」と言ったんです。あ、もちろん手数料には消費税がかかるので概算ですよ。

ちなみにこの手数料、私たち運用会社には一銭も来ないんです。購入時手数料とは、販売を担当する販売会社、銀行とか証券会社に100%行くお金ということです。

販売会社が受け取るこの購入時手数料の料率は、販売会社が独自に決めています。当社には取り扱い金融機関が30社とか50社以上という投信もありますが、その場合、商品は同じだけれども買う窓口によって購入時手数料が違うケースがあるということですね。A銀行で買うと2.5%なのにB証券で買うと3%などという可能性があるわけです。まぁ実際は、同じ投信であればそんなに極端には違いませんけどね。

つまりこういうことです。購入時手数料とは、その金融機関の販売担当者が、お客様に説明したり質問に答えたり、あるいは購入後もいろいろと相談に乗ったりといったことへの対価の意味があると。だからお客様としては、じっくりと時間をかけてくれて、分かりやすい説明をしてくれる金融機関、あと、買う時ばかりでなく逆に買った後こそしっかりとアフターケアをしてくれる金融機関で買うのがいいですよね。どこで買っても商品自体は同じなんですから。

購入時手数料 ⇒ 販売会社

信託報酬 = 管理料

もうひとつの手数料が「信託報酬」です。お客様がその投信を持っている間、つまり私たちが運用をしている間中ずっと、ちょっとずつ日々の運用資産の中から頂戴していく、いわば管理料です。運用会社の他、投信の中身をしっかり保管してくれる信託銀行と、連絡窓口としての販売会社との三者で振り分けます。実は私たち運用会社の収入はこれがすべて。このお金で、運用にかかる経費からオフィスの家賃や私の給料まですべてを賄います。

商品により異なりますが、だいたい年率0.5~1%くらい。例えば100万円分の投信を1年間ずっと持ってくださったとしたら、年間で5千円から1万円を管理料として引かせていただきます。追加で払っていただくのではなく、お預かりしている資産から日割りで引かせてもらっています。1/365ずつのように。

信託報酬 ⇒ 運用会社など

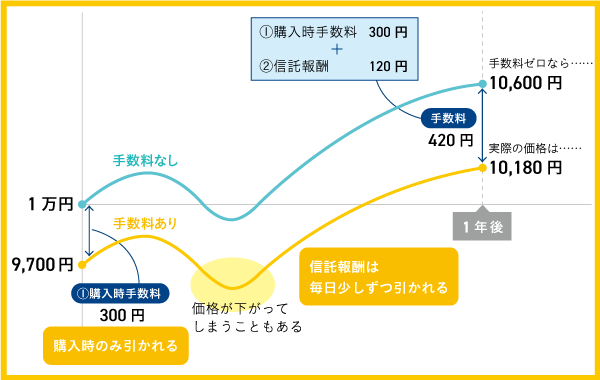

【図表】投資信託の手数料と価格のイメージ

(購入時手数料が3%、信託報酬が年率1%程度、投資対象となる資産が年6%上昇した場合)

※上記はあくまで概算であり、実際の信託報酬や基準価額は値動きの状況によって異なります。税金は考慮していません。

投資信託を運用する資産運用会社。同社が運営する研修機関「日興AMファンドアカデミー」では、金融機関や個人投資家を対象に、投資や資産運用に関するさまざまな情報を発信している。

記事一覧はこちら