〈記事提供:日興アセットマネジメント〉

極めて透明な金融商品が投信

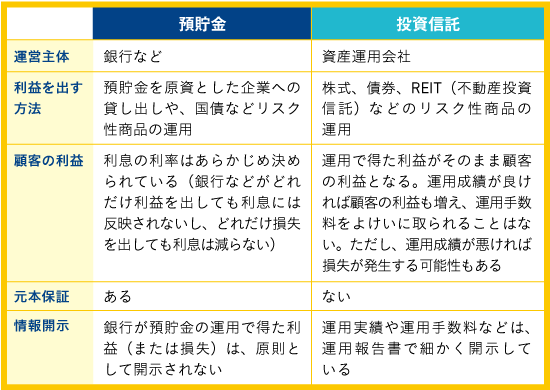

主なコストはこの2つで(購入時手数料と信託報酬。前回参照)、それ以外は、変な言い方ですけど「損も得も」すべてお客様のものとなるのが投信です。ある意味、これ以上透明性の高い金融商品はないと私は思っています。

毎日「基準価額」という投信の値段が発表され、定期的に中身を運用報告書という法定書類で開示します。どんな株式や債券をどれだけ保有していますとか、こういう取引をしました、とか。会社でいえば、毎日決算発表しているようなものです。そしてコストはあらかじめ決まっていて、予想以上に運用が良かったからといって、約束にない管理料の値上げをしてお客様の手取りが少なくなったりはしない。

いわばガラス張りな商品だと思うんです。確かに元本は保証されません。でも、だからこそ保証を受けるための費用を負担しなくていい、つまり利益はすべて100%お客様のものとなる。

「ガラス張り」の金融商品

一方の預貯金は決まった利息を約束しますが、お客様のコスト、つまり銀行側の利益のことは教えませんよね。決まった利息がもらえるからそれでいいんです。でも、私たちの預貯金を使って企業に貸し出したり国債で運用したりして、実は銀行としてすごく大きく利益が上がったとしても、その分は資金の出し手である私たちには還元されません。その代わり、不良債権などで大きく損をしていたとしても、それを預貯金者には言いませんし、預貯金金利が減らされることもありません。

やっぱり根本的な構造が預貯金と投信は明らかに違うんです。

とはいえ、さっきも言ったように、たまたま「その後の大底」で買わない限りいつか一度は元本割れする投信。やっぱり大きな利益がなくても利息を約束してくれる預貯金の方がいいですよね。

私自身も、こういう業界におりますが実は保守的な人間でして、預貯金の方が好きです。大学出たあと証券会社に就職して10年ほど営業をしたのですが、その間中ずっと郵便局の定額貯金と住宅公庫の財形貯蓄をやっていました。ある時先輩にバレまして、「自分で株を買っていないとは、それでも証券マンか!」とすごく怒られました。でも私は、仕事として株式は扱ってるけど、自分のお金については今はまだ「タネ金」を貯める段階だから預貯金でいいんだ、と思って方針を変えませんでした。

でもある時私は、「株式を選んだりそれをずっと見続けるのは性に合ってないから嫌だが、せめて投信で投資を始めないといけないな」と思うに至ります。そして、私にとっては勇気のいる金額の預貯金を崩し、同時に思い切った金額の積み立てで投資信託を始めます。

なぜこの「方針転換」が私の中で起こるに至ったのか。その辺りのことを少し話しますね。

投資信託を運用する資産運用会社。同社が運営する研修機関「日興AMファンドアカデミー」では、金融機関や個人投資家を対象に、投資や資産運用に関するさまざまな情報を発信している。

記事一覧はこちら