〈記事提供:日興アセットマネジメント〉

「何歳の時にいくら持っていたいか」のイメージで十分

若い人はもちろん、ミドルやシニアの方だって将来何があるかは分かりません。子どもが急に医学部に行きたいと言うかもしれない子育て世代も、大きなライフイベントの終わっているシニアも同じです。もうお金は大して使わないから、なんて言っていたシニアの方が、急に人が変わったように毎年何回も海外旅行に行きたくなるかもしれないし、と思ったら急に海外旅行に興味がなくなって高価な骨董品収集にハマるかもしれない。

将来どんなふうにお金を使っていくか、あるいは使わないかは分かりません。でもひとつだけ分かるのは、その歳でその金額があれば、いろんな可能性が選択できるということです。子どもの学費でも、夫婦での旅行三昧でも骨董品収集でも何でも、自分で選択肢から選び取ることができますよね。

その時に役立つのが「いくらあると、いくらくらいを何年にわたって使って(取り崩して)いけるのか」という、さっき一緒に見てきた皮算用です(前回参照)。何に使うかは将来のその時にならないと分からないが、1,000万円あれば毎月4.6万円は20年間何かに使い続けていけるんだ、という考え方。あの程度でいいんだと思います。将来どうなるかは分からないんですから。

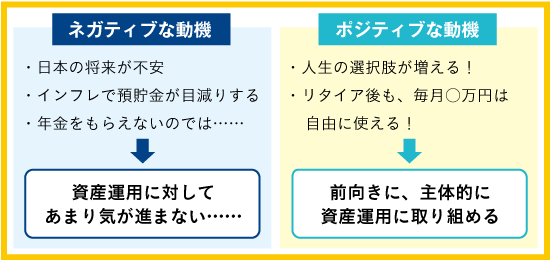

何も危機感ばかりが動機じゃなくていい

そんなふうに明るく考えたいんです。

シニアのお客様とお話していると「将来が不安だから怖くて使えない」と言って、結構大きな金額を持っているにも関わらず倹約した生活をされている方がいます。そんな方には「1,000万円あれば、毎月4.6万円で20年もつんですよ! 毎月美味しいものを食べて、人生楽しんでくださいよ!」と言ってあげたいんです。

私たち日本人ってネガティブに考えるのが好きなんですかね。ライフプランを考えましょう、心配ですね、不安ですね。だから運用しましょうっていうパターンがどうしても多い。日本の将来が不安だから海外の資産を持てとか、インフレになると預貯金じゃ目減りするから投資しろとか、あげく老後破綻とか。なんか危機感をあおって資産運用をお勧めするのって、ちょっと寂しいです。

今いくつであろうと、将来のどこかの時点にまとまったお金ができていれば、その時々での選択肢が増えます。面倒くさいし怖いしと先送りをするのをやめ、自分の人生を主体的に設計してやろうと思って始める、いわば「人生に対する前向きな作戦」、それが資産運用の意味なんだと思います。

老後破綻など「危機感あおり」は寂しい。

人生に対する「前向きな作戦」のはず。

完璧なライフプランを立てようと重く考えすぎず、「自分は何歳でいくら持っていたいかな」というイメージで十分なんじゃないかと思うわけです。実際その年齢になった時にその金額ができていれば、その時の自分にとって一番いい形で使っていけばいいわけですから。飲み食いでも海外旅行でも骨董品でも。もちろん大事な日々の暮らしにも。

私たちは単なる投信のメーカーでしかありませんが、できるだけお客様の「命に近いお金」の部分で役に立ちたいと思います。賭け事で一発儲かったみたいなことではなく、賭け事みたいに派手ではないし結果もすぐに出ないんだけれど、後で「あの時始めてて良かった」と思ってもらえるようなものになりたいと思っているんです。

投資信託を運用する資産運用会社。同社が運営する研修機関「日興AMファンドアカデミー」では、金融機関や個人投資家を対象に、投資や資産運用に関するさまざまな情報を発信している。

記事一覧はこちら