〈記事提供:日興アセットマネジメント〉

さて、25年後の5,000万円を作るという将来計画のために、今使えるお金は預貯金から移動できる500万円がある。しかしそれだけでは足りないから、同時に今月から毎月5.5万円の積立を始める。そして、その両方ともに5%という年平均利回りを期待する、という話をしました(前回参照)。

ただ、先ほども言ったように、年5%の利回りを期待するということは預貯金では無理で、投資の世界に入らざるを得ません。つまり毎年確定の5%ではなく、確定はしていないが平均的に5%になるような投資を行なうということです。

この「確定はしていないが、最終的には平均5%になるかな」と考えた行動が「リスクを取る」ということです。資産運用においてリスクを取る、私達はつい英語で「リスクテイク」とか言っちゃうんですが、具体的な思考としてはそういうことなんです。「今年は5%じゃないかもしれないが、5年保有すれば5年平均で5%くらいで回るんじゃないかな、じゃこのリスクを取ろうじゃないか」。「5,000万円計画のためには平均での5%が必要なんだから仕方ない」と。

必要だから取るリスク

先ほども少し言いましたが、この「その利回り達成のためには必要なので、仕方ないからリスクを取ろう」という考え方。くどくて恐縮ですがこの「必要だから取るという前向きな覚悟」がとっても大事です。今日1日の話の中で何かひとつだけ覚えてもらうとしたら、間違いなくここです。必要だから自分のために取るリスクという「前向きな覚悟」。

必要だから自分のために取るリスク

という「前向きな覚悟」

先ほど「お金を増やす方程式」(第7回参照)でシミュレーションしたように、自分に必要な金額を作るには、「期間」が決まってしまったら、もう「元本」と「利回り(裏にあるリスク)」を高めるしかありませんでしたよね。人に勧められたから投信を買うのでも、ちょっと儲けたいから投信を買うのでもなく、将来の自分の選択肢を増やすために、目標金額を達成するために「仕方ないからリスクを取る」と覚悟を決めるわけです。前にも言いましたがこの「納得ずくのリスクテイク」の前向きで適度な覚悟がなければ、買った後の変動に耐えられなくなり、最終的な成功は近づいてこないと思います。

合言葉は「本気の積立」

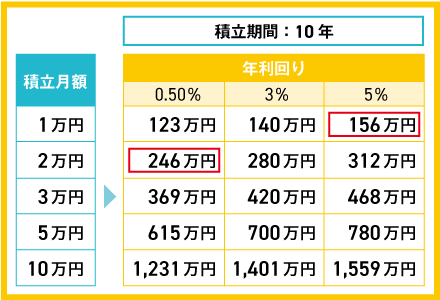

積立に話を戻します。500万円の一括投資では年平均5%の運用ができたとしても足りないから、今月から同時に積立もスタートする、という話でした。ところで、次の表で指摘したいのは、まず月々1万円の積立では5%という高い利回りをもってしても、そして10年という長期間をもってしても156万円にしかなれないという点です。車も満足に買えない金額だってことに少しガッカリです。せっかくリスクをとった積立を10年もしたのに。

先ほど、預貯金一辺倒だった昔の私が方針転換をした際、自分なりに思い切った積立額で毎月の投信積立を始めたという話をしましたよね。当時の私が考えたのがまさにこれで、「せっかくリスクを取って積立をするなら、本気の積立をすべきだよな」って思ったんです。

同じ5%で同じ10年を積立しても、もし毎月5万円だったなら156万円でなく780万円ですもんね。10年後に780万円があったらなら、これは心強いです。さっき言った「選び取れる選択肢」が拡がります。

もうひとつ指摘したいのは、毎月1万円を5%運用で積立した結果(156万円)よりも、2万円を0.5%で積立した結果(246万円)の方が金額が多い点です。まあ投資金額が2倍なんだから当然といえば当然なんですけどね。でも、何となく「1万円から」で始めたが、よく考えたら実は2万円でも大丈夫だったとかって、ありそうな話です。だとしたら、5%なんていう高い収益を求めなくても、10分の1の0.5%で積立金額を2万円にすればいいんじゃないでしょうか。より高い収益を求めるということは、より高いリスクを受け入れなければならないということなんですから。

投資信託を運用する資産運用会社。同社が運営する研修機関「日興AMファンドアカデミー」では、金融機関や個人投資家を対象に、投資や資産運用に関するさまざまな情報を発信している。

記事一覧はこちら