貯蓄でもお金を増やせる

谷崎 由美

ライフワークサポート

代表取締役

現在、私は30~40代のファミリー層を中心に生活経営のサポートを行っていますが、最初は多くの方が投資に対して抵抗感を持っています。そうした方には、投資の効果を数字で見ていただくと、その必要性を実感していただけます。

今回は、収入と支出の状況を整理したバランスシートを作り、貯蓄や投資を続けるとどんな風にシートが変化するかを見ていきたいと思います。

バランスシートとは、今現在の家計における「資産」と「負債」の状況を数字で表したものです。資産には貯蓄や保険、株式、投資信託、不動産などが入り、負債には奨学金や住宅ローンなど、今現在の借入残高が入ります。資産から負債を差し引いた分が、現時点での家計の体力となります。

このバランスシートを使った考え方は、ファミリー層ばかりではなく、生活経営者という観点では、独身者、新入社員、誰でも必要な考え方ですので、ぜひ取り入れてください。

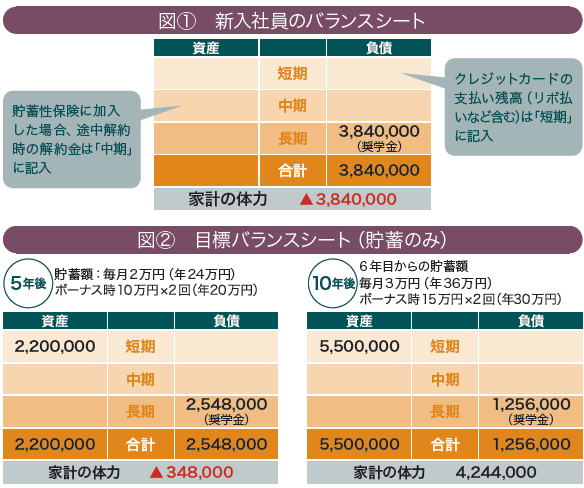

たとえば、ある新入社員のバランスシートが図①のような状態だったとします。毎月の積み立てとボーナス拠出を組み合わせた貯蓄を5年、10年と続けた場合の「目標バランスシート」(図②)を作ってみると、「家計の体力としては赤字でも、5年後には約200万円も貯まる」「10年後なら、奨学金を差し引いた家計の体力は約400万円のプラスになる」というイメージができ、貯蓄でもある程度まとまったお金をつくれることがわかります。

投資すればどうなるかを貯蓄のみの場合と比較

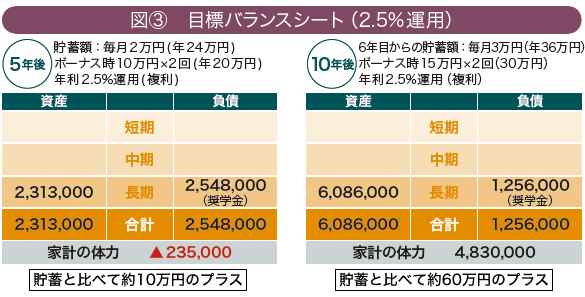

もし同じ期間に、同じお金を投資していたらどうなるのでしょうか? バランスシートを作って、確認してみましょう。

仮に年率2.5%の利益を目標にした運用なら、5年後で約10万円、10年後なら約60万円も家計の体力に差が出るのです(図③)。

一般的に、投資は長く続けるほど、得られる利益はより大きくなる傾向があります。貯蓄と比較してみることで、投資の必要性がより鮮明にイメージできるのではないでしょうか。

次回は、ライフプランをつくるために重要な「支出」についてお話しします。

第3回 ライフプランを作成する前に理想の暮らしを数値化しよう

第1回 家計と暮らし方の見直しが資産運用の必要性につながる

谷崎由美さんインタビュー 投資も「万能包丁」から始めればいい

ライフワークサポート 代表取締役

石川県金沢市で2006年から、30代の子育てファミリー層を中心に年会費制のマネー相談、ライフプラン二ングサービスを提供。金融機関の販売員向けに、顧客に資産運用のアドバイスをするうえでのポイントを伝授するセミナーや講演会も実施している。