今回のテーマは「債券」です。

債券とは、ひとことで言うと、お金の「借用証書」です。ところで、債券はいつ、どこで生まれたのでしょうか? 話は中世ヨーロッパの時代にさかのぼります。

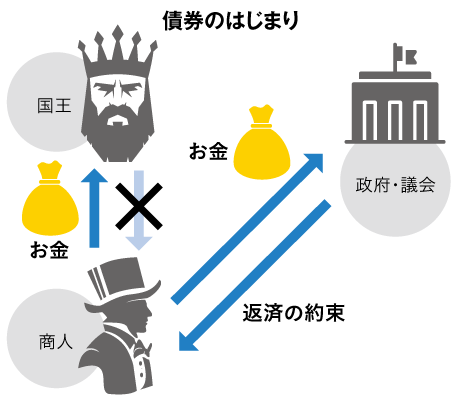

お金を貸す人を増やすため公的機関が返済の後ろ盾に

『人にお金を貸す時は、相手に渡すつもりで貸せ』なんて言葉もありますが、いざ、手元にお金が返ってこないとなると、相手への怒りや貸したことへの後悔がないまぜになり、どうにも後味が悪くなってしまいます。

12~13世紀頃のヨーロッパでは、商人たちが金銭貸与に関する同じ苦しみを抱えていました。当時、キリスト教徒による聖地エルサレムの奪還である「十字軍遠征」をはじめ、都市国家間の紛争など戦争が頻発しており、ヨーロッパの国王たちは国の運営資金が足りなくなると、有力な商人などから個人的にお金を借りていたといいます。国王のなかには借金を踏み倒す者も現れ、資金不足から死活問題に直面した商人もあったようです。

「なんとかならないの? 国王のバックレ」――そこで、みんなが考えました。国王といえども所詮は個人。もっと公的な機関が返済の後ろ盾となれば、お金を貸す人も増えるのではないかと。

この頃、イタリア北部の都市国家では、政府や議会などの組織がお金の返済を約束し、裕福な商人などに資金貸与を募る方法が考えられました。これが「債券」のはじまりといわれています。債券は、その後、長い歴史の中で仕組みが整備され、世界中で発行されるようになったのです。

収益性、安全性、流動性が主なメリット

あらためて説明します。債券とは、資金調達を考える国や企業がお金を借りた証として、利息の支払いや元本を返済することを約束して発行する借用証書のようなものです。発行体が国であれば「国債」、地方自治体の場合は「地方債」、企業であれば「社債」と呼びます。

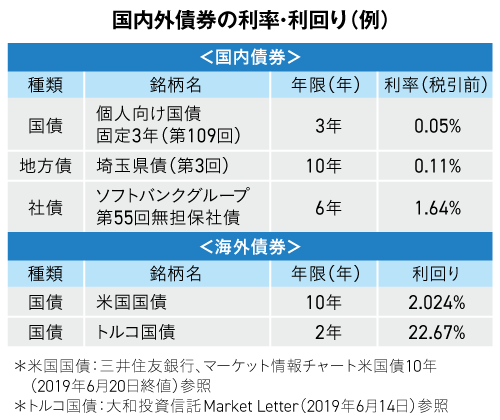

日本政府が発行する国債を個人でも購入できるようにした「個人向け国債」について、聞いたことがある方もいらっしゃるでしょう。このように、個人でも債券に直接投資することが可能です。投資信託などを活用すれば、米国やヨーロッパやアジアの社債など、投資できる債券の種類が増えます。

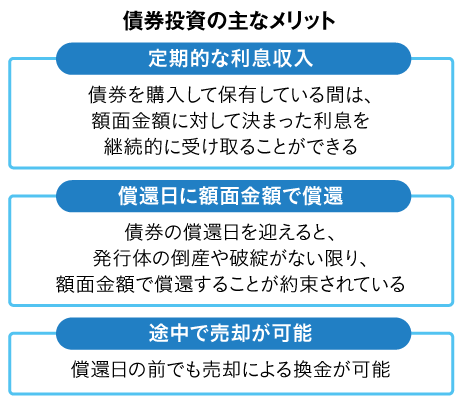

債券投資には、主に3つのメリットがあります。

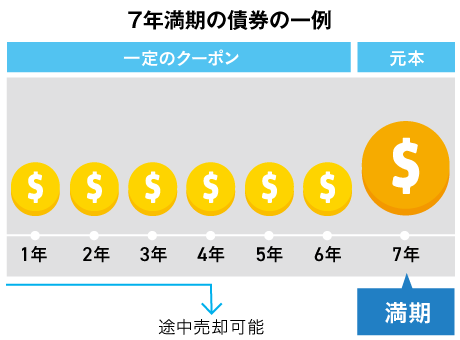

1つ目は、「定期的な利息収入(収益性)」です。債券を購入すると、その債券を保有している間は、額面金額に対して決まった利息を継続的に受け取ることができます。定期的なプレゼント、うれしいですね。上図の例のように、利率は銀行などの預金金利より高い場合が多いので、預貯金の一部を債券に回すのもよさそうです。実際に、個人向け国債はそのような使われ方がなされています。

2つ目は、「償還日に額面金額で償還されること(安全性)」です。債券は、償還日(満期日)を迎えると、発行体の倒産や破綻などを除き、額面金額で償還することが約束されています。最後まで待てば、貸したお金の全額が返っていきます。

3つ目は、「途中で売却が可能(流動性)」であることです。債券は、償還日の前でも売却による換金もできます。ご自身の運用に関する考えが変われば、プランBも選択可能です。

債券価格には、一般的に市場金利が上がると価格が下がり、金利が下がると価格が上がるという関係があります。例えば、金利が上がれば、保有している債券を売却し、より高い金利の債券を購入する動きが出るからです。途中売却の際は、金利の動向に留意しましょう。

元金と利息支払いの確実性を示す「信用格付け」

債券投資では、お金の返済を約束する主体の“信用力”にも目を向けなければなりません。債券の元金と利息の支払いの確実性について、その度合いをランク付けしたものを「格付け」と呼びます。債券を発行する主体である企業や国、政府機関、地方自治体などのことを「発行体」と呼びますが、発行体の事業内容や財務状況などに関する情報や債券の発行条件などが、格付けの主な基準になります。

格付けが高い債券を「投資適格債」、格付けが低い債券を「投機的格付債」に大きく分類することができます。投資適格債は、発行体の信頼性の高さから資金が集まりやすく、相対的に金利が低くなります。一方、投機的格付債は信頼性が低く、金利を高くしなければ資金は集まりません。

格付けは一般にA~Dのアルファベットを使って表されます。たとえば世界的な格付け機関の1社であるスタンダード&プアーズ(S&P)の場合、最も信用力が高い格付けは「AAA」で表します。以下信用力が高い順に「AA」「A」「BBB」「BB」「B」「CCC」「CC」「C」となり、最低ランクの「D」は債務の支払いが行われていない状況を示します。BBB以上の格付けが「投資適格債」で、BB以下が「投機的格付債」とみなされます。格付けの一例を国債で見てみると、2019年6月現在では米国、日本国債は投資適格債に、トルコ、南アフリカ、ギリシャは投機的格付債に分類されています。

一般に、格付けが高いほど発行体は破たんしにくく、格付けが低いほど破たんの可能性が高くなります。万が一、発行体が破たんしてしまったら、利息が支払われないどころか、投資元本が戻ってこない可能性があります。投機的格付債への投資は、収益が期待できる反面、支払い不能に陥るリスクも高まりますので、投資する際には十分にご注意ください。

信用力以外に、為替や政治のリスクにも注意

債券投資には、発行体の信用力以外にもさまざまなリスク、つまり値動きが生じる要因があります。日本の個人投資家の間では、国内の債券に比べ、相対的に高い利回りが期待できる「海外債券」に人気が集まっていますが、海外債券には国内債券にはないリスクがあるので、投資の際には注意が必要です。

債券投資の主なリスクは4つあります。

1つ目は、市場金利の変動によって価格が変動するリスクです。米国では、中央銀行が政策金利を上げるかどうかが大きなニュースになりますが、実際に政策金利が上がったり下がったりすれば、それに合わせて債券価格は変動します。

2つ目は海外債券特有のリスクで、為替相場の変動によって債券価格に影響が出る為替変動リスクです。

3つ目が信用リスク。先ほど説明したとおり、債券の発行体の財務状況が悪化すれば、利息の支払いや元本の返還が行われなくなる可能性があります。

4つ目は、戦争や紛争などのカントリーリスクです。先進国が戦火に包まれる可能性は低いですが、新興国では注意が必要な地域もあります。債券を発行する国の政治状況にも留意しましょう。

一般的に債券は、株式などの資産に比べ価格変動が小さいため、「守り」の資産と考えられています。分散投資を実践するためにも、債券の仕組みや特長を理解するといいでしょう。

松井秀喜、ビクトリア・ベッカム、にしおかすみこと同世代。ラグビー観戦が趣味。会場に行かない時に限って、試合が劇的に。貴金属アナリストの「パラジウム価格が上がるから買いだ」を、5年前から聞き続けていたものの、その言葉に従わず、後悔している日々。プロの予想も当たるんだなーと思う今日この頃。

記事一覧はこちら