米中貿易摩擦の悪影響は低下

「誰もが欲深くなっているときに注意し、誰もが恐怖におののいているときに大胆になれ」──富の伝道師、ウォーレン・バフェット氏の言葉だ。「誰もが恐怖におののく状況」であるかは、米国株において「恐怖指数」と呼ばれるVIX(株価の変動率予想)が参考になる。

株価急落時にVIXは大きく上昇するが、その後は10~20のレンジに回帰する特徴がある。日本株では日経平均VI(ボラティリティー・インデックス)が参考になる。同指数の通常レンジはVIXよりもやや高いが、株価指数と逆相関である点は変わらない。2018年秋から世界の株式市場は米国主導の急落に見舞われた。米国で「史上最悪のクリスマス・イブ」といわれた2018年12月24日がVIXの、その翌日が日経平均VIのピークとなり、いずれも30台をマークしたあと低下している。

株価指数はそれらの時点から反発しているが、株価指数のVIが急上昇したあとは少なくとも1~1カ月半は市場が不安定になる傾向がある。今回も同じ軌跡をたどるのであれば、株式市場は2019年2月まで下振れリスクが残るが、徐々に水準を切り上げる展開になるはずだ。株価上昇の持続性は、それを急落させたマイナス要因がどれくらい解消されるかにかかっている。

2018年秋の株価下落の背景は、①米一強の構図が終わり世界的な景気減速懸念が高まった、②FRB(米連邦準備理事会)などの中銀マネー縮小が世界の資産価格やクレジット市場に与える影響が心配され始めたことの2点だ。

①は、トランプ米大統領の政策運営が少なからず影響しているが、その「変化」として留意したいのは減税効果の剥落である。保護貿易によるコスト高や経営者のマインド悪化は懸念材料だが、「米中摩擦は通商問題から安全保障問題に変質した。早期解決は困難である」と市場は認識しているはずだ。中国が表向きは軟化姿勢を見せており、通商政策では一定の合意が得られると見込む。楽観視は禁物だが、米中摩擦の「変化」が市場参加者の景況感に与える悪影響は既に低下しているだろう。

「“口開”操作」を市場は好感

問題は②だ。中銀マネーを示す指標としては、マネタリーベースに注目している。FRBのバランスシート減少に伴い、米国のマネタリーベースは縮小傾向にある。日米ユーロ圏のマネタリーベース合算値と、世界の株式時価総額の各3カ月前比はおおむね連動する。

FRBの縮小、ECB(欧州中央銀行)の2018年末での資産拡大停止に対し、日銀の拡大だけでは3極のマネタリーベースは減少する可能性が高かった。2018年12月19日のFOMC(米連邦公開市場委員会)後にパウエル議長が、「バランスシートの正常化(縮小)を変更するつもりはない」と語ったことが失望売りを誘った。

ところが2019年1月4日には、「バランスシートの縮小など金融政策の正常化は、必要とあれば大幅な変更をためらわない」と前言を撤回した。同月10日に再び正常化プロセスの堅持を示唆したが、今度は最もタカ派とされる連銀総裁が「利上げ効果の出るまで忍耐強い対応が必要」との発言を行った。FRB執行部による「“口開”市場操作」により市場は金融引き締めがもたらす実体経済のオーバーキルが回避されると受け止め始めた。

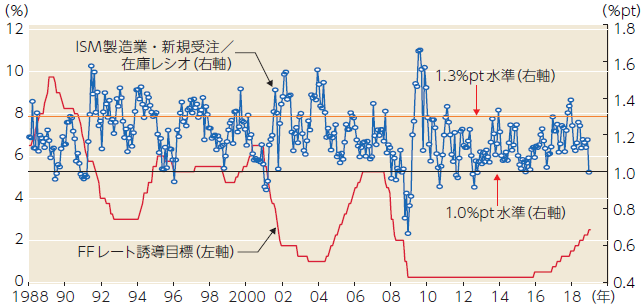

米製造業のマインド悪化は2018年12月のISM製造業景気指数の急低下に表れている。そのサブ指数の「新規受注/在庫指数」で計算したトレンドは1%ptまで低下した。過去にそれが1%pt水準以下になった場合、FRBは利上げを休止する傾向があった。

FRBのハト派転換は、短期的にはドル安円高要因になり日本株にとって手放しで喜べるものではない。しかし世界同時株安のリスクが遠ざかるという意味で、年央に向けての株価上昇を支援してくれるはずだ。

【図表】FF(フェデラルファンド)レート誘導目標とISM製造業の新規受注/在庫レシオ

出所:e-AURORAデータを基にMUMSS作成

(J-MONEY 2019年2月号より転載、内容を一部更新)

三菱UFJモルガン・スタンレー証券 シニア投資ストラテジスト

1986年第一證券入社。89年からロンドン現地法人に6年間駐在。98年にリサーチセンターに配属。つばさ証券、UFJつばさ証券のチーフ・ストラテジスト、三菱UFJ証券のシニア投資ストラテジストを経て現職。