中国経済持ち直しは7~9月以降か

金融市場では、米国が利上げを中断したことや、今後の中国の経済対策の効果に対する期待感から、世界経済への楽観論が根強い。果たして世界経済の早期回復は可能なのか。

世界経済減速の最大の原因は、中国経済の減速にある。2017年末に中国が過剰ストックや過剰債務を解決すべく、財政・金融の引き締めなど構造改革路線を強化した。この結果、トランプ減税で好調だった米国を除くと、2018年初から中国経済の減速を起点に世界経済の成長ペースの鈍化が始まったといえる。さらに2018年夏以降、米中貿易戦争の影響によって、中国で設備投資が急激に冷え込んだ。この結果、2018年秋から日本やドイツなどの工業国における中国向けの資本財や中間財の輸出が急減した。

問題は、中国からもたらされた負の総需要ショックが2019年1~3月以降、各国に所得・支出の負の循環をもたらすことだ。輸出の落ち込みによって、日本など工業国を中心に設備投資などの国内支出が抑制される。

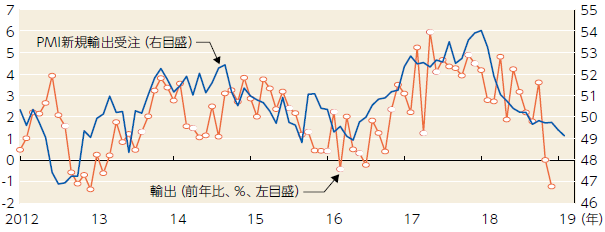

【図表】世界輸出とグローバルPMIの新規輸出受注

出所:Macrobond、Markitより、BNPパリバ証券作成

2018年10~12月までは、日本の資本財出荷・機械投資は堅調が続いたが、今後は国内の機械投資に悪影響がおよぶだろう。実際、設備投資の先行指標である機械受注統計を見ると、製造業は2018年夏をピークに減速が始まっている。こうした点まで考えると、世界経済の今春からの回復は容易ではない。

すでに中国政府は景気刺激策を開始したが、今のところ景気を底上げするには至っていない。それは景気対策が効かないからではなく、即効性のある景気対策を回避しているからだ。インフラ投資など即効性のある経済対策は、中国の宿痾である過剰債務や過剰ストック、バブルの問題をこじらせる。中国政府は潜在成長率が鈍化していることも認識しており、緩やかな成長ペースの減速を容認すると思われる。中国経済が持ち直すのは、2019年7~9月以降にずれ込むのではないか。

もう一つの大きな問題は、仮に経済対策の効果で2019年後半から中国経済が持ち直しても、世界経済を支えるには十分ではないかもしれない点だ。

2019年後半、トランプ減税の効果剥落が始まるため、米国経済は減速を余儀なくされる。これまで例外的に米国が好調だった理由の一つは、減税によって内需が押し上げられていたからだ。これが剥落すると当然、米国でも景気減速が始まる。2018年までは設備投資は好調に推移していたが、先行指標である資本財受注はすでにピークアウトしている。2019年後半に中国経済が政策効果で持ち直しても、米国経済の減速を相殺するには十分ではなさそうだ。

新興国のリスク資産に資金流入

一方、世界経済を支える要因としては、これまで以上に強力になった米国の金融政策がある。自然利子率の低下によって国内経済への影響は低下したものの、新興国を中心に世界経済への影響は明らかに増している。

2010年頃までは固定的な為替レート制を通じ米国の金融緩和効果は多くの新興国に波及していたが、現在はそうした経路だけに留まらない。多くの国の企業部門がドルベースの借入を増やしているため、米国の金融緩和効果が直接、各国の総需要に影響する。

2018年初をピークに世界経済が減速を始めたのも、米国の2017年末以降の継続利上げで、ドルの資本コストが上昇し、米国外で強い金融引き締め効果が現れたことが影響しているのだろう。2019年初に利上げ中断を米国が表明した途端に、新興国のリスク資産に大量の資金が流れ始めたのは、新興国の経済主体に大きな緩和効果がもたらされると多くの人が期待しているからだ。

ただし、中国を含め新興国のドル債務は過剰なほどに積み上がっているのも事実である。利払い負担は多少和らぐであろうが、借入が大きく膨らむとは思われない。米国の利上げが中断したからといって、世界経済の早期回復をもたらすほどの効果はないと考える。あるいは新たな金融不均衡が再び積み上がるのだろうか。

(J-MONEY 2019年4月号より転載。記事内容は2019年3月25日時点)

BNPパリバ証券 経済調査本部長 チーフエコノミスト

1964年生まれ。横浜国立大学卒業。住友銀行(現三井住友銀行)、大和投資顧問(現大和住銀投信投資顧問)、第一生命経済研究所などを経て2000年から現職。