レポート提供:ニッセイアセットマネジメント(2019年5月29日)

- 5月21日、LME(ロンドン金属取引所)の銅3カ月先物価格が1トン6,000ドルを下回り、約4カ月ぶりの安値に下落。米中貿易摩擦の再燃による中国需要減少懸念が要因か。

- 中国政府は、インフラ投資の加速化や補助金支給による自動車販売刺激などの景気対策に本腰を入れつつある。景気対策の効果が浸透し始めれば、銅価格が回復基調入りする可能性も。

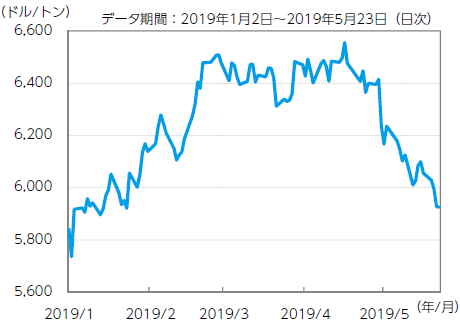

(1) 銅価格が約4カ月ぶりの水準に下落

自動車や建材、電子機器などに使う銅の価格が値下がりしています。銅の国際市況の指標となるLMEの3カ月先物価格は、5月21日に1トン5,996ドルと6,000ドルを下回り、1月24日以来約4カ月ぶりの安値をつけました(図表1)。

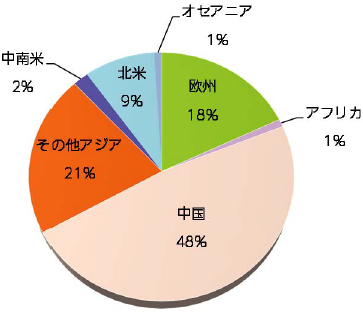

世界の銅消費量(2017年)の48%を中国が占めており(図表2)、銅価格は中国経済の「先行指標」と位置付けられることがあります。銅価格は中国の景気刺激策や米中貿易協議の進展期待などを背景に年初から上昇基調で推移し、中国の2019年1~3月の国内総生産(GDP)が市場予想を上回る前年同期比6.4%増となったことが発表された4月17日には約10カ月ぶりの高値をつけました。しかし、その後は調整局面入りし、5月に入ると下げ基調を強めています(図表1)。

【図表1】LMEの銅3カ月先物価格

出所:ブルームバーグのデータをもとにニッセイアセットマネジメントが作成

【図表2】銅消費量の国・地域別内訳(2017年)

出所:ICSGのデータをもとにニッセイアセットマネジメントが作成

(2) 米中貿易摩擦の再燃で需要減少懸念高まる

米国政府が制裁「第3弾」の中国からの輸入品2,000億ドル分に対する追加関税率を最大10%から最大25%に引き上げたことや新たな制裁「第4弾」の計画が発表されたこと、また中国の通信機器最大手、華為技術(ファーウェイ)への製品輸出を事実上禁止したことなどで中国の需要が減少するとの懸念が銅価格の下落に影響しているものと思われます。

(3) 中国の景気刺激策の浸透で銅価格は回復の動きに

中国政府は2019年1月に地方政府のインフラ投資促進策、3月には企業の設備投資や個人の消費活性化を狙った約2兆元(約33兆円)規模の減税と社会保険料引き下げを核とする大規模な経済対策を発表しました。また、自動車販売の刺激策として、2019年初めから農村での販売補助制度の創設や5月には中古車輸出を解禁しています。今後大都市などでのナンバープレートの発給制限の緩和などに踏み切る可能性もあるようです。

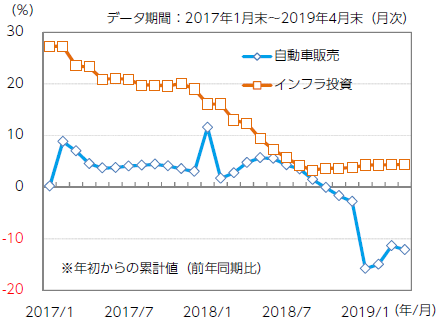

景気刺激策の効果が今後浸透すれば、現在横ばい状態となっている道路や鉄道建設などのインフラ投資(年初からの累計値、前年同期比)の伸びが加速し、また、2019年4月末まで7カ月連続で減少している自動車販売(同)が持ち直しの動きとなることも考えられます(図表3)。持ち直しの動きが出てくれば、銅の需要拡大期待が高まり、銅価格は回復基調入りするものと思われます。

【図表3】中国自動車販売とインフラ投資

出所:CEICのデータをもとにニッセイアセットマネジメントが作成

◆ニッセイアセットマネジメントのマーケットニュース一覧はこちら

【当記事に関する留意点】

当記事は、市場環境に関する情報の提供を目的として、ニッセイアセットマネジメントが作成したものであり、特定の有価証券等の勧誘を目的とするものではありません。また、金融商品取引法に基づく開示記事ではありません。実際の投資等に係る最終的な決定はご自身で判断してください。

当記事は、信頼できると考えられる情報に基づいて作成しておりますが、情報の正確性、完全性を保証するものではありません。

当記事の内容は作成時点のものであり、将来予告なく変更されることがあります。

当記事のいかなる内容も将来の市場環境等を保証するものではありません。

当記事にインデックス・統計記事等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

日本生命グループの資産運用会社。ホームページではマーケットレポートや金融市場に関するコラムのほか、投資信託についてわかりやすく解説する「ふくろう教授の投資信託ゼミナール」など、幅広い情報を提供している。

記事一覧はこちら