NAV対比での割安感は解消

2019年に入り、グローバルREIT(不動産投資信託)のパフォーマンスは良好だ。年初から4月末までに約13%上昇した。REITが保有する不動産の時価と比べた株価の指標であるNAV(純資産価値)で見ると、2018年末にはNAV対比で約10%のディスカウントであったものが、現在は4%程度のプレミアムだ。

これは長期的に見た平均的な水準に近い。過去にグローバルREITのNAV が長期平均を下回る水準であったいくつかの時期を振り返ると、その後、割安感が解消されている。2019年1月~4月末までもその一例だ。

ラサールは30年以上にわたって実物不動産およびREIT の両方でグローバルに投資を行ってきた経験から、REIT 価格とREIT が保有する実物不動産価値は長期的には近似することを確信している。

最近のREIT価格の上昇で、実物不動産価値とREIT価格の差は過去3年間で最も近づいた状況だ。世界中の機関投資家が、現在も米国の実物不動産への投資を検討している。その最大の理由は安定したインカムリターンだ。

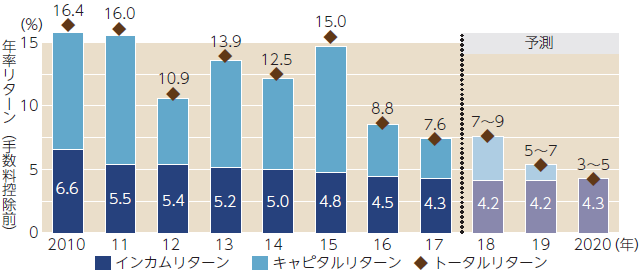

米国のコア型不動産ファンドの代表的指標であるODCE(Open‐end Diversified Core Equity)インデックスのリターン推移を見ると、今後は高いキャピタルリターンは期待できないものの、インカムリターンは安定的だ(下図)。

【図表】米国のコアファンド・インデックス(ODCE)のトータルリターン推移

出所:NCREIF、LaSalle Investment Management.

NAVが長期平均に近い現時点でグローバルREITに投資を行う意味とは、すなわち長期的なポートフォリオミックスにグローバルREITを組み入れるメリットだろう。

機関投資家がREIT投資を行うメリットには実物不動産に共通するものもあり、とくに長期的に安定したインカムリターンを得ることだ。不動産は適切な維持管理がなされれば、30年以上にわたって安定的なインカムリターンを生み出す資産クラスだ。

一方で、REIT 特有のものもある。相対的に高い流動性を有し、低い取引コストで投資が可能だ。またREIT投資では、最高水準のオペレーターによって運用されるオフィス、賃貸住宅、商業施設などの主要不動産セクター、および個人向け倉庫、データセンター、通信電波塔などのニッチ不動産セクターのいずれの優良物件にも投資できる。

実物不動産投資でこうしたオペレーターの運営するニッチセクターに投資を行うことは容易ではない。また、同様のリスクやレバレッジを有する実物不動産ファンドと比較して、REITは一般的により高い利回りを期待できる。

短期的には、REITの株価は市況の変化に素早く、時には過剰に反応を示すことがある。REITの株価は不動産鑑定に基づいて変動する実物不動産数とは異なり、より早い段階からマクロ経済および不動産市況の変化を察知し取引価格に反映される。

こうしたボラティリティ特性から、機関投資家はREITではなく実物不動産への投資を選好する傾向がある。

実物不動産と中~高程度の相関

ラサールの調査では、機関投資家が保有する不動産は世界全体で合計約10兆ドルに上るが、そのうち上場不動産会社が保有する不動産とそれ以外の機関投資家が保有する不動産とは、ほぼ同規模だ。

ところが、機関投資家の不動産ポートフォリオに占めるREITへのアロケーションは実物不動産よりも相当に低い。しかしREITは5年程度の長期間において、実物不動産とリターンやボラティリティに大差はなく、実物不動産と中~高程度の相関を有する。

2019年の景気成長見通しは良好だ。賃料や稼働率が高まることでREITの利益成長を後押しするだろう。グローバルREIT は2019年から2022年にわたり、年率平均で約4%から5%の利益成長を実現すると見ている。

個別の地域、セクター、企業を詳細に分析すれば、さらに多くの有望な投資銘柄が存在する。確実性が高く、他の資産クラスと比べて魅力的なインカムリターンに支えられたREIT投資を行う意味は引き続き高い。

(J-MONEY 2019年6月号より転載。記事内容は2019年5月27日時点)

ラサール不動産投資顧問 執行役員 クライアント キャピタル グループ

慶應義塾大学経済学部卒。1990年富士銀行入行。富士銀行およびみずほコーポレート銀行(現・みずほ銀行)に13年間勤務し、うち10年間米国駐在。モルガン・スタンレー証券、クレディ・スイス証券を経て、2008年にラサールインベストメントマネージメントに入社。社団法人日本証券アナリスト協会検定会員、米国公認会計士。