ネオ・フィッシャー効果とMMT

2019年3月の米FOMC(連邦公開市場委員会)において、FRB(米連邦準備理事会)が政策金利水準の見通しを大幅に引き下げたことなどにより、2015年末以降政策金利の段階的引き上げを続けてきた米国金融政策は転機を迎えている。

これを受け、日本、ユーロ圏などほかの先進地域においても、インフレ率の引き上げやインフレ目標の達成が実現できていない実態を踏まえ、金融緩和でインフレ率を押し上げることは不可能なのではないか、との疑問──金融政策の限界論──が浮上している。

金融政策の限界を意識し、新たな金融政策のあり方を模索する経済理論も登場している。低い名目金利水準が長期化すると期待インフレ率を押し下げる可能性があると論じるネオ・フィッシャー効果の議論は、その一例であろう。

この議論に依拠すると、インフレ率および期待インフレ押し上げには、むしろ政策金利の引き上げが有効である、という従来の金融政策の考え方とは真逆の因果関係も正当化されることになる。インフレ、需給ギャップ、潜在成長率ではなく、金融面の均衡に焦点を当て中立金利を考えるべきとする理論もある。

この考え方に沿った場合、インフレ目標が達成できていなくても、資産市場の過熱など金融面の歪みが生じた場合には政策金利の引き上げが正当化されることになる。中央銀行のベースマネー供給に依存して積極的に財政・政府債務拡大を図るべきであり、そのような形での政府債務拡大は公的債務の不履行に結び付かない、と唱えるMMT(現代金融理論)も、金融政策の限界を意識した議論といえる。

同理論の下では、金融政策は積極的な政府債務ファイナンス支援の役割を果たし、ほぼ財政政策に従属する格好になるからである。

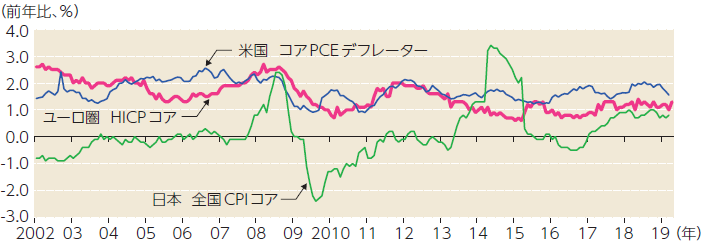

【図表】G3(先進3地域)コアインフレ率の推移

注:「コア」の定義は、米国=食品・エネルギー除く、ユーロ圏=非加工食品・エネルギー除く、日本=生鮮食品除く

出所:総務省(日本)、米国労働省、ECB(欧州中央銀行)より野村證券作成

中銀同士の協調の重要度が増す

ただ、こうした理論に依拠した金融政策のパラダイム転換が実現すると考えるのは、時期尚早であろう。資本移動が自由であり、そのスピードが速まっている現代の金融市場においては、各地域金融政策の協調が為替市場の安定にとっての重要度をさらに増している。

いずれかの中央銀行が金融政策の限界を意識した政策修正に動こうとすれば、必然的にほかの中央銀行においても同様の議論が一定の支持を得ている必要があるといえる。金融政策の暗黙的な協調において、イニシアチブ(主導権)を有しているのは米国でありFRBであろう。

ところが、米国の学会、金融界において、前述のような理論は依然、異端として位置づけられていると見られるからである。FRBは2019年6月4~5日の2日間にわたり、金融政策運営の見直しに向けた会議をシカゴで開催すると発表した。

ここでの主な議題は、平均インフレ率目標や物価水準目標など、インフレ率の低迷が続いた場合には現行のインフレ目標を実質的にさらに引き上げる手法の是非であるとされる。これは、金融政策によってインフレ率や期待インフレへの働きかけは可能であるとの前提を放棄していない証左であるといえる。FRBは、未だ金融政策の限界論に抗おうとしていると考えることが可能であろう。

約10年にわたるデフレ的状況を脱却しつつ、2013年以降の大規模金融緩和の継続をもってしても2%の物価安定目標を達成しきれておらず、金融政策の限界に最も近いと考え得る日本においてすら、前述のような理論に依拠した金融政策のパラダイム転換が現実化する可能性は、差し当たり低いと考えるのが妥当であろう。

なによりも、FRBが依然金融政策を通じたインフレ、期待インフレ押し上げの試みを放棄しておらず、米金利(政策金利、市場金利いずれも)の低迷、場合によっては低下が持続する可能性があるなか、日本銀行が金融政策限界論に依拠して政策の正常化に乗り出すことは、相応の円高リスクを伴うことになるだろう。

(J-MONEY 2019年6月号より転載。記事内容は2019年5月27日時点)

野村證券 チーフエコノミスト

1990年東京大学教養学部卒業、野村総合研究所入社。東京大学大学院法学政治学研究科修士課程修了等を経て、2004年野村證券に転籍。2013年投資情報部マクロ戦略課長兼チーフ・マーケット・エコノミストに就任。2016年より現職。マクロ経済・金利の専門家として金融機関への運用提言等を担当。著書に『金利「超」入門』など。