金融庁が公表した、ひとつの報告書が話題になっています。

「高齢社会における資産形成・管理」という題名で、6月3日に公表されたこの報告書について、マスコミは「老後に2000万円不足」という刺激的な見出しとともにいっせいに報じました。

その反響は大きく、「国は公的年金を国民に保障する責任を放棄するのか」「今さら2000万円と言われてどうすればいいのか」と、安倍政権を責める声が相次ぎました。国会で野党から厳しい追及を受けた安倍晋三首相は、報告書の内容について「誤解を与えるものだった」と弁明しました。金融担当大臣であり財務大臣も務める麻生太郎副総理は、当初は報告書の内容に肯定的な見解を示していましたが、国民の強い反感を受けて、「正式な報告としては受け取らない」と自らの態度を180度変えるなど、参議院選挙を目前にして安倍政権の混乱もうかがえます。

そもそも、公的年金制度がきちんと運用されているはずの日本で、なぜ「老後にお金が不足する」という話が出てくるのでしょうか?

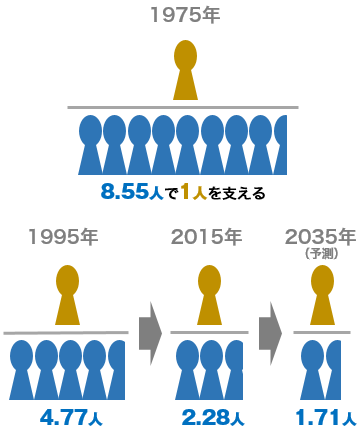

減りゆく現役世代が支える公的年金制度

日本の公的年金は「賦課方式」によって運営されています。賦課方式とは、簡単に言うと「現役世代が高齢者の年金を支払う」という仕組みです。現役世代が支払っている保険料は、将来自分自身の年金として戻ってくるのではなく、今の高齢者が受け取る年金の原資として使われます。

「少子高齢化」が叫ばれて久しいですが、ご存知のとおり、日本の人口に占める高齢者の割合は年々上がり続けています。

今の公的年金制度は、現役世代が高齢者の年金を支える仕組みです。今の日本で起きているのは、高齢者の年金を支える「手」が減っているということです。

これを図で表すと、以下のようになります。

【図表】現役世代何人で高齢者1人を支えているか

※現役世代(生産年齢人口)は16~64歳、高齢者(老年人口)は65歳以上

出所:総務省統計局「日本の統計2019」

1995年との比較でも、高齢者1人当たりの現役世代の人口は半分以下になっています。少子高齢化に歯止めがかかる見込みが立たない現状で、現役世代の負担が今後さらに増すのは確実です。

現役世代の「手」が足りない中で、公的年金制度を維持するにはどうすればよいか。現役世代の負担を増やすか、年金の受給額を減らすしかありません。とはいえ、現役世代の負担をこれ以上増やすと、消費が滞って景気を押し下げる、育児や教育にお金を回せずに少子化がさらに進むなどの悪影響が考えられるので、負担を増やすのには限度があります。

一方、年金の受給額については徐々に減らされています。支給開始時期は一律に60歳から65歳に変更されることがすでに決まっており、開始時期を68歳、あるいは70歳まで遅らせることも議論されています。さらには、高齢者の医療費の自己負担割合が段階的に引き上げられるなど、年金の実質的な減額が今後もさまざまな形でなされると考えられます。

積立方式の個人年金に頼らざるをえない時代

今の現役世代が退職する頃には、公的年金をめぐる環境が今の高齢者よりさらに厳しくなるのは、残念ながら避けられそうにありません。

そのような現状を広く知ってもらうために、ある意味では「危機感をあおる」ために出されたのが、金融庁の報告書の狙いだと考えられます。

報告書に対しては、すでにいくつかの問題点が指摘されています。

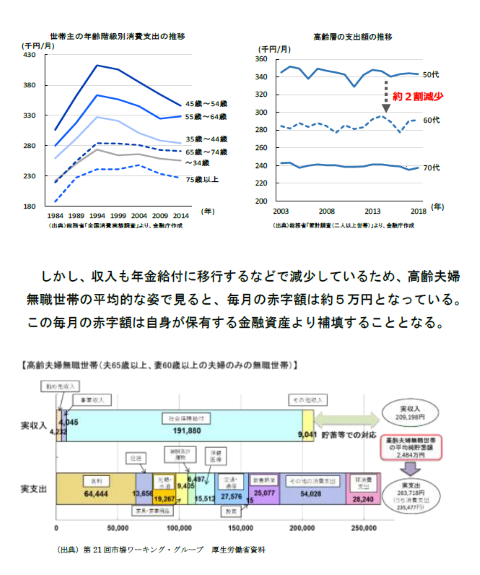

マスコミが言う「2000万円不足」の根拠は、報告書の16ページにある下記の記述です。

収入と支出の差である不足額約5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円の取崩しが必要になる。

この「収入と支出の差である不足額約5万円」という数字は、高齢者の資産額などの「平均値」を元にしており、本当の高齢者の実態を表していないのではないか、という指摘です。

確かに資産額などの平均値は、割合としてはごくわずかな「超大金持ち」の存在によって、大きく引き上げられる性質があります。報告書の10ページには「高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている」という記述がありますが、何万円切り崩しても余りあるほどの資産を持つ超大金持ちを含めた「平均」を、一般的な高齢者のケースに当てはめるのは不適切ではないか、という意見があります。

報告書では「高齢夫婦無職世帯」の収入と支出の「平均的な姿」をグラフで表し、月額にして約5万円ほど支出が収入を上回ることを示している

また、2018年9月から12回にわたって議論を重ね、報告書をまとめた「市場ワーキング・グループ」のメンバーには、大学教授などの研究者のほか、資産運用会社やファイナンシャルプランナーなど、個人投資家の資産運用に深く関わる業界の人々も名を連ねています(筆者もメンバーのうち何名かにお会いしたことがあります)。この報告書を「まるで運用商品の販売用資料のようだ」と評する記事も見かけました。

報告書の冒頭(1ページ)には、このように書かれています。

本報告書の公表をきっかけに金融サービスの利用者である個々人及び金融サービス提供者をはじめ幅広い関係者の意識が高まり、令和の時代における具体的な行動につながっていくことを期待する。

この報告書はもとより、金融サービス提供者である証券会社や銀行やファイナンシャルプランナー、あるいは金融商品を運用する資産運用会社に向けられたもので、資産運用サービスの向上(による業界全体の利益の向上)を促す目的でまとめられました。その点は前提として押さえておいた方がよさそうです。

「平均値」によるミスリードの可能性も考慮すべきでしょう。高齢世帯が実際にどのくらいの支出が必要かは、もちろん各世帯の状況によって大きく異なりますし、今より年金受給額が減らされたとしても、その範囲内で暮らせる方もいるかと思います。「2000万円不足」という数字はあくまでひとつの可能性ととらえて、ご自身の資産運用の方針を見つめ直すきっかけくらいに考えるのがいいかもしれません。

そのうえで、実際に95歳まで生きると仮定した場合にどれくらいの支出が想定されるのかを考えると、おそらく多くの方が公的年金だけでは足りないという結論にいたると思われます。若年層の人口が減ればなおさら、賦課方式の公的年金や社会保障には頼りにくくなります。

日々の生活にいくぶんかの余裕がある現役世代にとっては、今の生活費や貯蓄額などを多少削ってでも、iDeCo(個人型確定拠出年金)のような積立方式の個人年金を活用して将来に備えるのが、当面の現実的な解決策といえそうです。

40代男性。独身。趣味はアイドル鑑賞。メジャーと地下の中間あたりが主戦場。過去にハイリスクな投資で大負けしたことがあるので、今は適度な投資をしながら堅実につつましく生きています。

記事一覧はこちら