米中協議は秋頃に一部合意か

2019年後半の日本株を展望するにあたり、始めに年前半の動きを簡単に振り返っておきたい。日経平均株価は2018年12月28日から2019年4月26日まで、約11.2%上昇した。これは、米中貿易摩擦問題に起因する極端な景気悲観論と、2018年10月以降の行き過ぎた株安に、いったん修正が入った動きと考えられる。

5月には株高の流れが急変し、日経平均株価は2019年4月26日から5月31日まで約7.5%下落した。きっかけは、トランプ米大統領が5月5日、2000億ドル分の中国製品に対する制裁関税の税率について、5月10日に10%から25%へ引き上げると表明したことである。市場では、米中貿易協議について、合意は間近との楽観的な見方が多かったため、一気に警戒感が高まった。

ただ、株安は6月に一服し、日経平均株価は2019年5月31日から6月28日まで、約3.3%と小幅ながら上昇に転じた。6月に入ると、米金融当局者から、景気拡大を維持するため、経済の見通しに下方リスクが生じれば、適切に行動する旨の発言が相次いだ。その結果、市場では米国の早期利下げの織り込みが進み、米国を中心に主要国の株価指数は総じて堅調に推移した。

このようにみると、日本株は年初から米中貿易摩擦問題の進展に一喜一憂する展開が続く中、足元では米利下げ期待が株価の下支えになっていることが分かる。2019年後半も、米中貿易摩擦問題と米金融政策の行方は、日本株の方向性を決める重要な要素となろう。

そこで、次に米中貿易摩擦問題の今後の展開について考察する。6月29日に開催された米中首脳会談では、貿易協議の再開が決まり、米国による対中制裁関税第4弾(3000億ドル分の中国製品に対する制裁関税)の発動は、当面見送られることとなった。2020年の大統領選挙で再選を狙うトランプ米大統領にとって、必要なのは中国との協議で一定の成果をあげることであり、追加関税発動で国内経済が混乱するような事態は避けたいはずだ。一方の中国は、米国の脅しには屈せず、協議は長期戦も辞さないという構えをみせている。そのため、トランプ米大統領がこれまで用いていた関税をちらつかせて、中国に早期合意を迫る強硬的なアプローチは、今後修正を余儀なくされると思われる。

以上を踏まえ、当社は米中両国が、米国の対中貿易赤字削減に関し、秋頃には一部合意に達する可能性が高いと予想する。なお、中国の産業補助金など構造問題については、引き続き協議が行われるものの、制裁関税第4弾の発動は最終的に回避されるとみている。

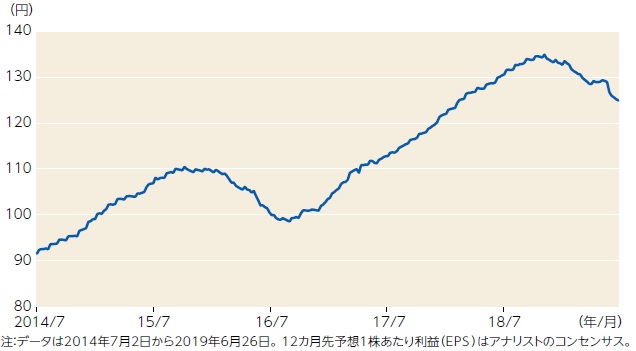

【図表】東証株価指数(TOPIX)の12カ月先予想1株あたり利益(EPS)

出所:Datastreamのデータを基に三井住友DSアセットマネジメント作成

米利下げで緩和的な金融環境に

次に、米国の金融政策について考える。米中貿易協議が続く間は世界景気の先行きに不透明感が残ることから、FBR(米連邦準備理事会)は予防的な利下げを7月と9月に行うと予想する(本稿執筆は7月3日)。また、ECB(欧州中央銀行)も、早ければ9月に追加緩和を実施する公算が大きく、株式市場にとっては好ましい緩和的な金融環境の形成が、この先見込まれる。

なお、日本企業の1株当た予想利益(EPS)は低下傾向にあり、現時点では業績面から日本株を積極的に買い進めることは難しい状況である。そのため、この先しばらくは、米中貿易協議の行方をにらみ、神経質な相場展開が続くと思われる。しかしながら、秋頃に米中貿易協議が一部合意となれば、投資家心理の改善や、日本企業による業績予想の上方修正も期待される。この場合、緩和的な金融環境と相まって、日経平均株価が年末にむけて一段と水準を切り上げる余地は広がろう。

(J-MONEY 2019年8月号より転載。記事内容は2019年7月23日時点)

三井住友DSアセットマネジメント 調査部 シニアストラテジスト

東京銀行(現三菱UFJ銀行)で為替トレーディング業務、市場調査業務に従事した後、米系銀行で個人投資家向けに株式・債券・為替などの市場動向とグローバル経済の調査・情報発信を担当。 現在は、日米欧や新興国などの経済および金融市場の分析に携わり情報発信を行う。