- 世界的な景気減速モード広がる。国内でも消費増税の影響を懸念。

- 各国の利下げ競争が日本株に逆風。円高が進む恐れも。

リスクに囲まれた「四面楚歌」

米中の対立激化、世界的な景気減速(後退)懸念、各国の利下げ競争と円高進行リスク、朝鮮半島や中東などの地政学リスク、消費増税、ハード・ブレグジット(英国の合意なきEU離脱)。日本株はリスクに取り囲まれた四面楚歌の状態で、良い話は全く見当たらない。

これでは積極的に株を買う投資家がいないのも当然で、東証1部の売買代金は2019年8月30日(本稿執筆時点)まで実質13営業日連続の2兆円割れとなった。

中でも市場が最も警戒しているのはトランプ米大統領の不規則発言だろう。8月3日に対中制裁関税「第4弾」の発動を表明すると、翌営業日のNYダウは767ドル(2.9%)値下がりして、節目の2万6000ドルを約2カ月ぶりに下回った。第4弾で「中国は米国の農産品を大量に買うと約束したのに、買う兆しがない!」とツイッターで怒りを表し、米国農家への配慮を強調した。

トランプ氏の支持基盤である穀倉地帯で支持率低下が目立ってきたからだ。例えばミズーリ州では2019年5月に「第3弾」を25%に引き上げると6月の支持率が前月の51%から48%に低下、逆に前月45%だった不支持率は48%に上昇し、支持と不支持が拮抗した。背景には米国産大豆の中国の購入額が前年同期比65%減(19年上半期)となるなど、米国農家が直撃を受けていることがある。

景気後退に陥る可能性も以前より強く意識されるようになった。製造業の景況感(PMI)は日米欧中国とも低下傾向が続いており、世界的に景気減速モードであることは間違いない。そこに8月14日、米国債市場で長短金利が逆転したことをきっかけに景気後退懸念が急速に高まり、NYダウは800ドル(3.0%)下落した。通常、逆イールド発生から実際の景気後退まで1年~2年ほどタイムラグがあるとはいえ、マーケットは景気変動を半年ほど先取りして動くので、株価の先行きを楽観できない。

10月に予定されている消費増税も懸念材料だ。飲食料品には軽減税率が適用されるほか、子育て支援やキャッシュレス決済に伴うポイント還元など「増税額を上回る還元策が用意されているので問題ない」というマクロ的な見方もあるが、個人的にはそんな単純には済まないと考えている。たとえば増税の影響をフルに受ける年金生活世帯は少なからず消費を抑制するだろう。

一方、子育て世帯も支援策で浮いた分の多くを貯蓄するのではないか。というのも総務省「家計調査」によれば、足元で実質賃金は前年同期比マイナスが続いている。働き方改革で残業代が減ったことが主な理由だ。消費するのはマクロではなく個々の家計だということを忘れてはならない。

円高で業績下方修正ラッシュも

米国や欧州の利下げも日本株には逆風となる。利下げは景気を刺激するため株価にはプラスに働くのが一般的だが、日銀は緩和余地が限られる。1ドル=102円くらいまで円高が進行する可能性も指摘されており、業績への影響が懸念される。

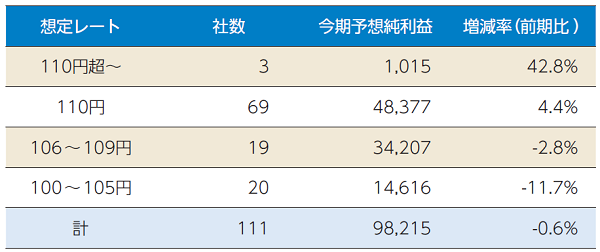

主要な製造業111社の2019年度の純利益合計は前期比0.6%減の予想だが、中間決算で下方修正が相次ぐ懸念が高まっている。111社のうち69社は想定為替レートが1ドル=110円と実勢より円安だ。仮にこの69社の純利益が前期比横ばいなら111社合計で2.7%減益となる。その場合、市場では年度末のもう一段の下振れも警戒され、日経平均株価は2万円割れとなる場面もあるだろう。

一方、もし米中双方が適用済みの制裁関税を撤廃するなど具体的な行動を取ることがあれば市場はリスクオンに傾く。その場合、日経平均株価は2万3000円くらいまで上昇するだろう。方向感の定まらない展開がしばらく続いたが、この秋は来年以降を見通すうえでも重要な分水嶺となりそうだ。

【図表】主要製造業の想定為替レートと予想純利益

(注)予想純利益は会社発表ベース、億円

(資料)QUICKより作成

(J-MONEY 2019年10月号より転載。記事内容は2019年9月24日時点)

ニッセイ基礎研究所 上席研究員 チーフ株式ストラテジスト

1993年日本生命保険相互会社入社、99年ニッセイ基礎研究所に入社。2018年より現職。研究分野は株式市場・株式投資。日本証券アナリスト協会検定会員。