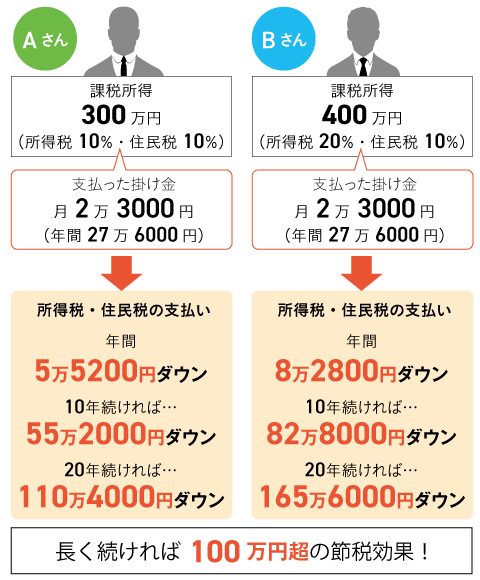

課税所得300万円の会社員なら年間5.2万円の節税効果に

iDeCo(個人型確定拠出年金)とは、一言でいえば「節税しながら老後資金を準備できる制度」のこと。その特徴は、何といっても税制面での優遇措置にあります。制度の基本的な解説は以下の記事をご覧ください。

“例えば掛け金が毎月2万3000円で、税率が20%(課税所得が195~330万円)の場合は、年間5万5200円が還付されることになります。”

改めて考えると、これってすごいですよね。要するに、本来支払うはずだった所得税・住民税が5万5200円安くなるわけです。10年続ければ55万2000円、20年続ければ110万4000円の節税になるのですから、このメリットだけでもやらない手はないでしょう。

「所得控除」のメリットが強力!

※課税所得は毎年同額として試算。復興特別所得税等は考慮していません

※課税所得は毎年同額として試算。復興特別所得税等は考慮していません

かく言う筆者、実はまだiDeCoをしていません。特に深い理由はなく、やろうやろうと思いつつ、つい後回しにしてしまっただけです。(以前、ある証券会社から申込用紙を取り寄せたことがありますが、書類の多さに尻込みし、そのまま放置しました…)

本連載では、筆者がiDeCoを始めることを最初のゴールにしたいと思います。これから始めようと思っている方は、ぜひ一緒にiDeCoデビューを果たしましょう!

「口座管理手数料」と「商品ラインアップ」をチェック

さて、iDeCoをスタートするにあたって、最初に悩むのが金融機関選びですよね。そもそも金融機関によってどんな違いがあり、どんな金融機関を選べば失敗を避けられるのでしょうか。

書籍やインターネットでは、「口座管理手数料」と「商品ラインアップ」の2つがポイントとしてよく挙げられています。それぞれ見てみましょう。

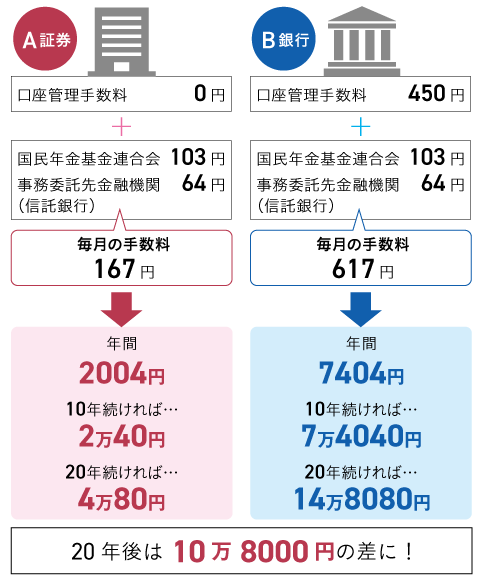

口座管理手数料は20年で10万円以上の差に

口座管理手数料とは、iDeCoの口座を維持するのにかかる経費のこと。国民年金基金連合会に毎月103円、事務委託先金融機関(信託銀行)に毎月64円支払うのはどの金融機関でも共通で、これとは別に金融機関に支払う手数料があります。

金融機関の手数料はまちまちで、無料のところもあれば毎月450円かかるところもあります。450円くらい大したことないような気もしますが、年間5400円、10年で5万4000円、20年で10万8000円になります。iDeCoの運用は長期にわたりますから、安いに越したことはないですね。

口座管理手数料のイメージ

2019年5月現在、口座管理手数料が無条件で無料の金融機関は、SBI証券、カブドットコム証券、松井証券、マネックス証券、楽天証券、大和証券、イオン銀行、KDDIアセットマネジメントの8社です。

これらの金融機関でiDeCo口座を開設すれば、最低限の口座管理手数料167円で利用できます。手数料は運用成果に直結する重要な要素ですから、有力候補になりそうです。

商品ラインアップは量より質を見極めたい

運用商品の品ぞろえも、金融機関によって異なります。先ほど挙げた8社の取扱商品数を見てみましょう。

・カブドットコム証券 27商品

・松井証券 12商品

・マネックス証券 22商品

・楽天証券 28商品

・大和証券 22商品

・イオン銀行 24商品

・KDDIアセットマネジメント 5商品

最も商品数が豊富なのはSBI証券、最も少ないのはKDDIアセットマネジメントです。でも、これだけ見てもどこがいいか分かりませんね。「初めて投資をする人でも選びやすいように」とあえて商品数を絞っている金融機関もあり、単純に多ければ多いほど良いというものではないようです。

ポイントとしては、①自分が利用したい資産クラス(国内株式、海外債券など)の商品があるか、②各資産クラスにインデックスファンドはあるか、③信託報酬の水準はどうか、などが挙げられます。

インデックスファンドとは、指数(日経平均株価やS&P500など)に連動した運用成果を目指す投資信託のことで、指数を上回る運用成果を目指すアクティブファンドより信託報酬が低い傾向があります。長期運用では信託報酬が低い商品のほうがより有利であるため、「信託報酬の低いインデックスファンド」を揃えている金融機関を選びたいところです。アクティブファンドに投資したい人は、投資したい商品があるかどうかがチェックポイントになるでしょう。

自分に合う商品はどう選べばいいのか

とは言え、初めて投資をする人にとっては、「①自分が利用したい資産クラス(国内株式、海外債券など)の商品」が分からないと思います。運用期間や資産の状況などによっても考え方は変わってくるため、一概に「コレがいい」とも言えないでしょう。

筆者はSBI証券でつみたてNISAをしていますので、iDeCoも同じSBI証券にすれば管理しやすいかなーなんて思っていますが、どの商品で運用するかはまだ決めていません。

本当にSBI証券でいいのか、商品は何を選べばいいのか。そのあたりで悩んでしまいましたので、次回は専門家にアドバイスをいただきたいと思います。

今回はひとまず、手数料が有利な8社から選ぶのが良さそう!ということだけ押さえておいてください。

(次回は7月10日を予定しています)

「クレヨンしんちゃん」でおなじみの春日部に住む30代。マネー誌、ビジネス誌の広告制作を多く手掛ける。金融商品を開発したり運用したりする人たちの話を直接聞けるのが、この仕事の良いところ。自身の投資歴は浅いが、「これはいい!」と思うものはやっていきたい。夢は、息子と一緒に草サッカーをして妻に応援してもらうこと。

記事一覧はこちら