日本人の平均寿命は、男性が81.09歳、女性が87.26歳です(厚生労働省平成29年簡易生命表)。60歳で定年退職となってからもしばらくは働く、子どもが大学を卒業するまでは子育て終了ではない、といった方も多いのではないでしょうか。

そこで本記事は、「65歳」をセカンドライフのスタートとし、資産運用方法や個人向け金融商品の代表格・投資信託との付き合い方について、「マ・カ・ロ・ニ・ソ・バ」を合言葉に3回シリーズで紹介します。第1回の今回は「マ・カ」編です。

「マ」=まずは資産の棚卸し

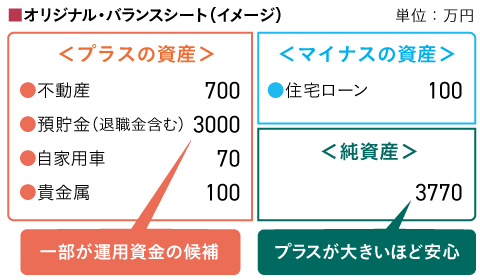

資産運用を始める前に、「オリジナル・バランスシート(貸借対照表)」を作って自分の資産を整理してみましょう。「資産の棚卸し」をすることで、資産運用のポイントが見えてきます。

下表の左側の<プラスの資産>には不動産や預貯金といった金融資産、自家用車、貴金属など、右側の上の<マイナスの資産>には住宅ローンなどの借入金が該当します。それぞれの項目名とともに万円単位の金額を書き込みます。

<プラスの資産>から<マイナスの資産>を差し引いた<純資産>が、現在の正味の資産となります。純資産はプラスが大前提。そのうえで、金融資産は金利の低い定期預金ばかりという人は資産運用を検討してみてはいかがでしょうか。

リスクとリターンのバランスがとれた資産構成にすることで、定期収入減や物価の値上がりなどマネー環境の変化に対する資産の耐性がアップするでしょう。

「カ」=家族を過剰リスクのストッパー役に

65歳以上のシニアの運用トラブルで聞くのが、「想像以上にハイリスク商品で、自分には値動き幅が大き過ぎる」「資産を減らしてしまった」というものです。

購入前には商品の仕組みをよく理解します。例えば、毎月分配型ファンドの分配金には、運用の利益から支払われる「普通分配金」と、投資元本を取り崩した「元本払戻金(特別分配金)」があります。さらに、分配金は運用状況によって変わるため、必ず一定額支払われるわけではないことは覚えておきたいですね。

金融機関の販売担当者から投資信託(ファンド)を紹介されたら、いったん自宅に持ち帰り、ご家族と相談する習慣をつけましょう。購入商品を検討する際の「ストッパー役」をご家族に担っていただき、運用での過剰リスクを防ぎます。

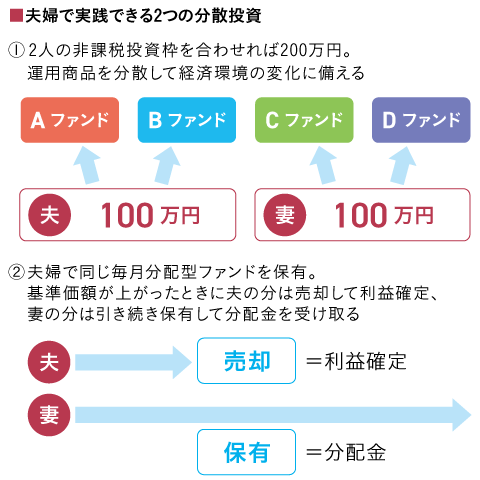

夫婦で協力して、安定運用のコツである分散投資を実践する方法もあります(下図)。

家族と話し合いながら目的に合った運用スタイルを見つけましょう。

(次回は6月22日を予定しています)

金融関連の記事や広告などを手がける。横浜DeNAベイスターズとヴァンフォーレ甲府の勝利、本、新聞、マック、ポテチ、カレー、梅しそチキンロール、春菊天そば、カット野菜、ヨーグルト、酒、コーヒー、お風呂、少しのお金があれば生きていける。1971年生まれ。

記事一覧はこちら