「預金なら安心」って本当なの? 「元本保証」って、実際に何を保障してくれるの? 実は、現金にもリスクが潜んでいるのです。本連載ではそんな「現金のリスク」を切り口に、お金のほんとうの価値を守るための資産運用について考えていきます。今回は、円安ドル高が進み注目が高まっている「ドル建て生命保険」が、本当に長期的な資産運用に役立つのかを考察します。

- 「保険好き」と言われる日本人。米ドルという通貨への安心感も強い傾向

- ドルは決済通貨として圧倒的な地位を持つが、そのシェアは減少している

- ドル建て生命保険は長期契約。長期的なドルの価値がどう変化するかを考慮すべき

インフレではなく「悪性インフレ」。でも株価は堅調

本稿の連載が98回となりました! ということは、隔週の連載ですので、およそ4年間続いていることになります。ありがとうございます。

改めて振り返ると、連載が始まった時(2019年9月)は、消費税の税率はギリギリ8%で統一されていた時でもありました。その後のオリンピックの1年延期やコロナ禍はともかく、こんなにも早く「インフレ」や「物価高騰」という言葉が市民権を得るとは思っていなかった、というのが正直なところです。

なお、連載第3回では「食材の多くが海外に頼っている」ということで、国内のインフレは「海外に影響される」だろうとは思っておりましたが案の定、ですね。

さて、目下のインフレですが、賃上げが十分とは言えませんし、国の年金についても物価の上昇幅ほどの増額にはなっていません。そして、何よりも中小・零細企業の倒産が相次いでいます。給食工場の破綻はちょっとした話題にもなりました。国内の経済が順調に成長しているとは言い難いので、「インフレ」ではなく、「悪性インフレ(もしくはスタグフレーション)」というのが妥当な表現なのではないでしょうか?

ただし、悪性インフレですと、株価が下落するはずですが、本稿執筆時点まで株価は堅調ですし、むしろ業績を上方修正するところも少なくないようです。なぜでしょうか?

一つには「円安の傾向が続いている」というのもあるかもしれません。ところで、この円安は、ドル建て生命保険をご契約の方にはプラスになるのでしょうか?

投資信託はダメでも外貨建て生命保険なら安心?

当連載は「現金資産こそリスク!」から始まり、そのリスクヘッジとして、投資を説いてきました。現金は何も円だけに限った話ではなく、実はドルも同じです。

「円は危なっかしくても、ドルなら安心安全でしょう」とおっしゃる方の何と多いことか。そして、昔から「日本人は保険好き」などとよく言われるように、「投資信託は恐い!」と絶叫される方でも、「(例え、ドル建てでも)保険なら安心」とおっしゃる方も多いようです。

ところで、「ドルは安心」とおっしゃる根拠は何でしょうか?

円安ということはドル高なのか?

「円安だからドル高でしょう」というのは、あくまでも円とドルの交換レートを、過去(=数か月前とか、1年前とか)と今を比べた相対的なお話に過ぎません。「ドルが安心なのは、ドルが基軸通貨だからでしょ」とおっしゃる方、あるいは、そのような説明を受けた方もいらっしゃるでしょう。

では、基軸通貨って何か、説明できる方はいらっしゃいますか?

円だって基軸通貨の一つなんですよ

詳しい方ですと「基軸通貨って、貿易などに用いられる決済通貨でしょ」とおっしゃるでしょう。なるほど、確かにそうですね。ところで、その基軸通貨ですが、円も含まれるって、ご存知でしたか?

基軸通貨を貿易などに用いられる決済用の通貨だとしましょう。基軸通貨が「自国通貨ではない」国にとっては、基軸通貨は「外貨」ということになります。外貨は当然、自国で発行できるわけがありませんので、どこの国も保有する量には限りがあります。自国通貨の価値が下がり(分かりやすいのが円安)、外貨の価値が上がり(分かりやすいのがドル高)、その結果、外貨が不足したら、どうなってしまうのでしょうか? 「物価高騰」どころではない「物不足」になりかねません。

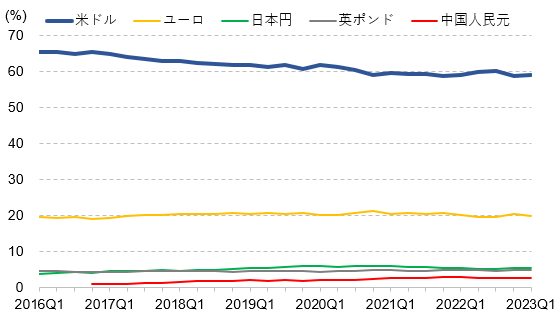

ですので、国際通貨基金には「外貨不足」が生じた国のために特別引出権(SDR)といわれる国際準備資産が整えられています。そして、このSDRはドル、ユーロ、人民元、円、ポンドの5通貨で構成されているのです。円も基軸通貨の一つなのです。

仮にドル建て生命保険の提案をされた方がいたとしましょう。「円とは異なり、ドルは世界の基軸通貨ですので安心です」という説明は果たして十分な説明と言えるのでしょうか?

ドルは基軸通貨だから安心なのではなく……

ドルは円と同じく基軸通貨の一つに過ぎません。しかし、ドルが円と決定的に異なるのは「今も米ドルが国際準備資産通貨として圧倒的な地位を保っている」(2021年5月6日IMFブログの副題)ことです。

ですので、「ドルは基軸通貨なので安心」ではなく、「決済用通貨としての円のシェアに比べると、貿易の決済用通貨として圧倒的な地位を誇っている」ことが、円にはないドルの安心感につながると言えるかもしれません。

将来のドルの需要

先に引用したのは2021年5月6日のIMFブログの副題でしたが、そのブログのタイトルは『世界の外貨準備米ドル比率が過去25年で最低に』です。そして、タイトルと副題を引用したIMFのブログの終盤には、

「世界の準備資産に占める米ドルの割合が今後も低下し続けると見込んでいる人もいる」

「米ドルの地位に変化が生じるとしたら、それは長期的に起こることになるだろう」

という記述もあるのです。ちなみに、同じ年(2021年)の暮れごろの日経新聞には「世界の中銀、ドルから金へ」というタイトルの記事もあり、やはり「外貨準備としてのドル」を減らしていることを示唆しています。

出所:IMF

自国通貨が基軸通貨ではない国が外貨準備を減らすということは、貿易の決済に用いる通貨としてのドルの保有する量を減らすことだと言えるでしょう。まさか「貿易量を減る」ことを見込んで、ということはないと思います。

ドルを減らすということは、ドルに対するニーズ(需要)が減るということです。需要が減るということは、その価値も下がると考えられますね。

さて、先述のIMFのブログは「ドルの需要が減る」のは「長期」的ということです。ドル建ての生命保険の保険期間は3年や5年と短いものではないでしょう。養老保険のような満期の存在するものですと、15年とか20年の保険期間でしょうし、終身で契約している方なら、「無期限」は極端かも知れませんが、いずれにせよ「長期」の契約になっていると思われます。

ドル建て生命保険の正しい提案

「ドル建て生命保険は養老保険でしたら、15~20年の期間。終身でしたら、一生涯が保険の期間となる、長期に渡るものです。ところで、ドルは、今は決済用通貨として圧倒的な地位を誇ってはいますが、今後、長期に渡りドルの需要は減り続け、その影響で長期に渡りドルの価値は下がり続ける可能性があります」

というのが、ドル建て生命保険の正しい提案ということになるでしょう。また、そういう提案をしていない生命保険募集人の方は、ドルに対して正しい認識を持たぬまま、誤った提案をしたことになるのではないでしょうか?

まとめに代えて

結局のところ、円も基軸通貨の一つですから、「ドルは基軸通貨ですので安心」でも何でもありません。円もドルも、どちらもお金に過ぎません。円というお金のリスクを、ドルというお金でリスクヘッジするというのも、なかなか奇妙なお話ですよね。

そもそもお金の役割とは、交換と尺度です。貯蓄はできるかもしれませんが、価値の保存まではできません。そして、それは円もドルも同じです。お金の信用と管理を担う国が違い、交換レート、すなわち為替レートが生じるから、その生じた為替レートの変動を利用して「運用(投資)する」のが外貨投資です。為替レートの変動は、それぞれの通貨に対する需要(ニーズ)によって決まります。そしてドルのニーズが、長期的には減っていくだろう、というのが先に引用したIMFのブログです。

ところで、為替レートの変動を利用した投資商品には、いくつかの選択肢があります。その選択肢のうち、なぜ、生命保険なのでしょうか?

この問いに対する答えを、ぜひ、外貨建て生命保険の提案と販売を行っている方から、お聞きしたいものです。

(次回もドル建て生命保険に関する記事が続きます)