個人向け国債には、固定金利で期間が2年のもの、3年のもの、変動金利で期間が10年のものの3種類があります。固定金利と変動金利で選択に悩まれる方も多いかと思われます。

この記事では、固定金利の期間5年(以下:固定5年)と、変動金利の期間10年(以下:変動10年)の個人向け国債を比較しながら、投資家の投資スタンスによってどちらの商品が向いているかを解説していきます。

- 直近ではほとんどの月で個人向け国債の適用利率は固定5年が変動10年を上回った

- 直近で変動10年の半年後の適用利率は、固定5年の適用利率を上回っている

- 安定性を重視するなら固定5年、収益を増やすなら変動10年だが金利の下降に注意

個人向け国債の適用利率は「逆イールド」の状態

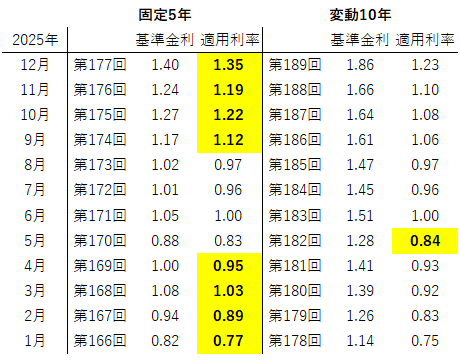

現在(2025年12月10日現在)募集している3種類の個人向け国債の適用利率(税引き前)を確認しますと、固定2年が1.10%、固定5年が1.35%、変動10年が1.23%になっています。

一般的には、償還までの期間の長い債券の金利(利率)が、短いものに比べ高くなるものです(これを「順イールド」といいます)。しかし、個人向け国債では短期の金利が長期に比べ高い「逆イールド」の状態になっています。

その状況に関心を持ち、個人向け国債の適用利率を2025年1月募集から12月募集までの12回分、固定5年、変動10年で比較してみました。図表1にありますように、ほとんどの月において、発行時点の適用利率では固定5年が変動10年を上回っていました。

出所:財務省「個人向け国債発行条件」を参考に筆者作成

12回のうち8回が変動10年に比べ固定5年の利率が高く、変動10年が固定5年を上回ったのは5月の1回のみ。同率が3回でした。

それぞれの適用利率を求める計算式が違うことによる影響もありますが、これでは購入の際にどちらにするか迷ってしまうと思います。

固定5年 適用利率 = 基準金利 - 0.05%

変動10年 適用利率 = 基準金利 × 0.66

私見ですが、固定5年に比べ変動10年の方が、適用利率の求め方のハードルが高いように感じます。

これは、個人向け国債が中途換金による元本割れリスクがない商品であり、財務省が国の利益を担保するため、期間の長い変動10年の計算方法を厳しくしているという事情かと思われます。

変動10年の半年後の利率は?

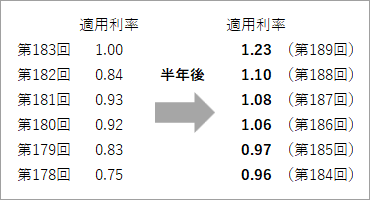

変動10年は半年ごとに利率を見直します。図表1の第178~183回について、半年後の適用利率を表したのが図表3です。

出所:財務省「個人向け国債発行条件」を参考に筆者作成

個人向け国債は毎月発行されるので、第178回の半年後の適用利率が第184回の適用利率と同じになります。第178回の基準金利1.14%に比べ、第184回は1.45%でしたので、適用利率も0.96%と0.75%より高くなりました。

その後も基準金利は上昇していますので、半年後の適用利率と固定5年の発行時点(第166~171回)の適用利率を比較すると、変動金利10年の方が上回っています。

この結果だけ見ると変動10年の方が魅力的に思えます。しかし、今後金利が上昇するか下降するかはだれも予想することはできませんので、どちら(固定5年、変動10年)を選択するかは、投資家の方の投資スタンスに委ねるしかありません。

投資家の2つのスタンス

投資家のスタンスには、「安定した収益の確保を目指したい」、「収益が増えることを期待したい」の2つがあります。

安定した収益の確保を目指したい

安定した収益の確保を目指したい方は、発行時点に利率が償還(満期)まで変わらない「固定5年」が選択肢になります。

収益が増えることを期待したい

収益が増えることを期待したい方は、「変動10年」が選択肢になります。ただし、基準金利が下降する期間が続いた場合、期待した収益より低い収益しか得られないリスクがある点を理解しておくことも必要です。

まとめ

以上、個人向け国債の「固定5年」と「変動10年」を比較しながら投資スタンスによる選択方法を紹介いたしました。

また、国債への投資では「個人向け国債」以外に「新窓販国債」という商品もあります。

こちらは償還までの期間が2年、5年、10年の3種類で、すべて固定金利です。

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。