「預金なら安心」って本当なの? 「元本保証」って、実際に何を保障してくれるの? 実は、現金にもリスクが潜んでいるのです。本連載ではそんな「現金のリスク」を切り口に、お金のほんとうの価値を守るための資産運用について考えていきます。今回のテーマは、前々回に引き続き「NISA利用の出口戦略を考える」。NISAでの投資をいつまで続けたらいいかを考えるときに重要な概念である、「資産寿命」について掘り下げていきます。

- NISAのゴールは目的、時期、金額などさまざまで、人によって違う

- NISAのゴールを目前に金融危機が起きた場合、備える方法は主に2通り

- ゴールとすべき金額の目安は、生命保険文化センターの調査報告が参考になる

本稿執筆時点で、「年末の日経平均は6万円」などという景気の良いタイトルを見つけることができます。失礼ながら、読者の皆さまが若かりし頃、このような数字を予想されたことはあるでしょうか? 筆者はあり得る数字だと思います……成長の果実としてではなく、「お金の価値が下落した」ことの結果として、ですが。

さて、このような数字を見てしまうと、先行きの期待とともに「投資はいつまで続ければ良いのだろう」と、多少なりとも戸惑ったことはありませんか?

本稿では「資産寿命」という考え方を振り返ります。

資産寿命という考え方

寿命と聞くと、平均寿命や健康寿命などの言葉を思い出しますね。平均寿命も健康寿命も、どちらも人にまつわるテーマですが、ここでは資産寿命、つまりお金にまつわるテーマです。

「生きている限りお金は必要」というよりも、「お金を使えるのは生きている間だけ」ですね……縁起でもないお話とお叱りを受けるかもしれませんが、使い切れずに残ったお金というのは、相続財産となるのもまた現実ですね。

さて「人生100年時代」などと言われて久しい今日ですが、「人間の寿命が伸びるのに合わせて、お金の寿命も伸ばしましょう」という考え方が資産寿命です。

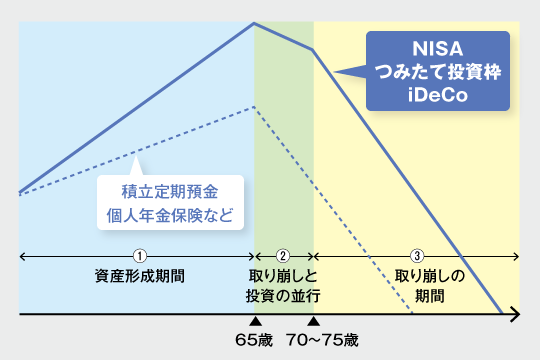

| ①資産形成期間 | ②取り崩しと投資の並行 | ③取り崩しの期間 | |

|---|---|---|---|

| 定期預金 など (点線) |

積立定期預金や個人年金 保険などで老後資金の準備 |

預金の取り崩し、もしくは 個人年金保険の受け取り |

取り崩しや受け取りを継続 |

| NISA・ iDeCo (実線) |

NISAのつみたて投資枠や iDeCoで老後資金の準備 |

NISAを換金・iDeCoを 受給しつつ、NISAなどで 投資を継続 |

NISAなどでの投資は 行わず、それまでの投資の 成果と元本は預金などへ。 預金を取り崩す |

では「お金の寿命」をどうやって伸ばすのか? その問いに対する選択肢の一つに投資があります。

要するに、手元の金融資産を積み立て定期預金などの安定した方法で金融資産を増やすのではなく、現役世代(=資産形成期)の間はNISAのつみたて投資枠やiDeCoなどを活用し、時間をかけて投資を行って金融資産を増やしていくことです(①資産形成期間)。

また年金生活に入っても、65歳から70~75歳くらいまでは作り上げた金融資産を取り崩しつつ、投資も併行します。(②取り崩しと投資の併行の期間)。そして後期高齢者となった75歳以後は、投資を行わず、取り崩しだけを行っていきます(③取り崩しの期間)。

預金や保険だけでなく、投資を行うことで、金融資産を増やし、「寿命の伸びに金融資産の伸び(=増加)も追いついていく」、という考え方ですね。

なお「資産寿命」という言葉を最初に使ったのは、おそらく金融庁ではないかと思います。

投資はいつまで続ける? 「資産の健康寿命」という考え方を踏まえると

資産寿命という考え方を踏まえると、投資は70~75歳までは投資を続ける必要がある、という結論を得ることができそうです。なお、2月2日の稿でも申し上げましたが、70歳代でも80歳代でもNISA、なかんずくNISAのつみたて投資枠を利用していらっしゃる方もいますので、念のため。

75歳以後の取り崩しの期間も投資が必要?

さて筆者は、投資は「生涯に渡り必要」だと思っています。資産寿命に加えて「資産の健康寿命」のためです。

「資産の健康寿命」という言葉は、本稿のために筆者が考えました。では「資産の健康寿命」とはなんでしょうか? そもそも資産に健康や不健康があるのでしょうか?

冒頭に述べた「お金の価値」です。

つまり「資産の健康寿命」とは「お金の価値を維持しつつ、金融資産の寿命」の伸長を図ろうという考え方です。

ですので75歳以後の後期高齢者の期間も、筆者は投資は必要だと思います。しかし現役世代の時のように、「積極的にリスクをとった」投資ではなく、「お金の価値を維持すること」だけを目的にした投資で十分だと考えています。

「お金の価値」だけでなく「年金の価値」の維持も!

ところで先ほどは「お金の価値」の維持ということを述べましたが、実は「年金の価値」、少し具体的に表現すると「年金の受け取り額の価値」を維持するための投資も必要だと考えています。

物価高極まる昨今ですが、2025年度の物価上昇率(消費者物価指数)は3.2%です。それに対し、2026年度の年金のスライド率(今回は上昇率、過去には下落したことも)は老齢基礎年金(=国民年金)1.9%、老齢厚生年金(=厚生年金)2.0%です。つまり物価上昇率を下回る年金スライド率になっています。少なくとも、物価上昇率と年金スライド率の較差(1.3~1.2%)を埋めるための投資が必要だと考えられます。

まとめに代えて

「お金の価値を維持する」は、本稿の連載で筆者が一貫して叫び続けてきたことです。日本の経済が成長を遂げていれば、あるいはこうした叫びに耳を貸す必要はなかったかもしれません。しかし、残念ながら日本の経済は成長していません……むしろ衰退していると言っても良いかもしれません。

政治の話をするのは、あまり行儀のよくないことかもしれませんが、ここは敢えて。もしアベ〇ミクスが本当に実りのあるものでしたら、「食料品の消費税」について議論する必要もなかったのではないでしょうか? 「給付〇き減税」という発想も不要になっていたのではないでしょうか? アベ〇ミクスが実っていたなら、今頃は「国債の発行残高が減りました」というお話になっていたのではなかったでしょうか?

日本のGDPがインドやドイツに抜かれることもなかったと思います。