年末調整や確定申告の時期になると、生命保険料控除のための書類が届き、記入や入力をする機会が増えます。手間に感じられるかもしれませんが、このひと手間で税金の負担が軽くなります。今回は、生命保険料控除の仕組みと、2026年からの変更点について説明します。年末に慌てないためにも、いまのうちに理解しておきましょう。

- 生命保険料控除は、所得税や住民税の負担を減らせる制度で3種類ある

- 年末調整や確定申告の際に、証明書と書類を合わせて提出するのが一般的な手続き

- 2026年には、子育て世帯向けに生命保険料控除の上限額が拡充される予定

支払保険料額に応じて税金負担を軽減する制度

生命保険料控除とは、その年に支払った生命保険料に応じた金額を所得から差し引く(控除する)ことで、所得税や住民税(以下、税金)の負担を減らせる制度です。

所得と収入は似た言葉ですが、それぞれ異なるものです。

収入とは、給与などの額面金額のことを指します。所得とは、収入から経費などを差し引いた金額のことです。

この所得から差し引かれる控除にはいくつかの種類があります。

生命保険料控除はそのうちの一つで、生命保険に加入している人が利用できる制度です。

生命保険料控除には、次の3種類があります。

<一般生命保険料控除>

生存や死亡により一定額の保険金や給付金を受け取れる保険の保険料が対象

<介護医療保険料控除>

病気やケガによる入院や通院などで給付金を受け取れる保険の保険料が対象

<個人年金保険料控除>

条件を満たした個人年金保険の保険料が対象

それぞれ、支払った保険料の全額が控除されるわけではなく、年間の支払保険料に応じて以下の上限額が定められています

| 年間の支払保険料等 | 控除上限額(所得税)※1 | 控除上限額(住民税)※2 |

|---|---|---|

| 20,000円以下 | 支払保険料等の全額 | 28,000円 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 | 28,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 | 28,000円 |

| 80,000円超 | 一律40,000円 | 28,000円 |

表は横にスクロールできます➞

※1 3つの保険料控除を合わせた上限額は12万円

※2 3つの保険料控除を合わせた上限額は7万円

出所:国税庁「No.1140 生命保険料控除」、東京都主税局「個人住民税」

支払った保険料は、9月以降に保険会社から届く生命保険料控除証明書に記載されています。この証明書に記載されている金額を年末調整や確定申告の書類に記入し、証明書と書類を合わせて提出するのが一般的な手続きの流れです。

なお、今回はご紹介しませんが、住宅などにかける損害保険のうち地震保険の保険料も控除の対象になります。

なぜ控除を受けると税金が軽減されるの?

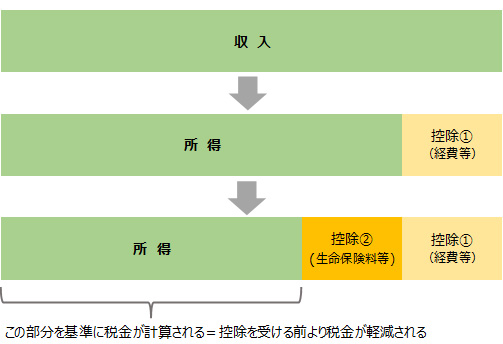

生命保険料控除を受けると、なぜ税金負担が軽減されるかというと、所得と税金の関係によるものです。

所得税や住民税は、所得を基準に計算されるため、所得が多ければ納めるべき税金が増え、反対に少なければ納めるべき税金も減ります。

例えば、年間所得が500万円の方が生命保険料控除で5万円の所得控除を受けると、所得は495万円となり、その金額をもとに税金が計算されるため、税金の負担が軽減されます。

※この図はイメージです。実際の控除の種類や減額幅を簡略化して記載しています。

※この図はイメージです。実際の控除の種類や減額幅を簡略化して記載しています。出所:筆者作成

控除を受けた所得を基準に計算した税金額よりその年に支払った税金額が多かった場合は、還付金を受け取ることもできます。

2026年からは子育て世帯向けに控除の枠が拡充予定

生命保険料控除制度は、社会の動きなどによって見直されることもあります。

2026年には、子育て世帯向けに生命保険料控除の上限額が拡充される予定です。

23歳未満の扶養親族がいる世帯の場合、一般生命保険料の控除上限額(所得税)が以下のように変更されます。

| 年間の支払保険料等 | 控除上限額(所得税) |

|---|---|

| 30,000円以下 | 支払保険料等の全額 |

| 30,000円超 60,000円以下 | 支払保険料等×1/2+15,000円 |

| 60,000円超 120,000円以下 | 支払保険料等×1/4+30,000円 |

| 120,000円超 | 一律60,000円 |

なお、住民税の控除上限額や、介護医療保険料控除・個人年金保険料控除の控除上限額、そして3つの控除を合計した上限額(12万円)については、変更されません。

税金負担軽減を理由に生命保険へ入りすぎるのは本末転倒

生命保険で保障を確保しながら税金の負担も軽減できるというのは、生命保険加入のニーズがある人にとっては一挙両得ともいえるでしょう。

しかし、節税になるから保険に多く入る、というのはおすすめできません。保険に多く加入すれば、その分月々の保険料負担も大きくなりますし、上限額を超えた分の保険料支払いは控除の対象になりません。

今後の制度の動きにも注目しつつ、ご自身のニーズとライフプランに合わせて、必要な保障を選んでいきましょう。

エート文語制作 ライター

IT会社プログラマー、不動産会社事務を経て保険代理店へ入社。WEBコンテンツ担当部署で主に生命保険の解説や紹介、健康情報に関するコンテンツの執筆を行った。2019年10月よりライターとして独立、様々な分野の記事を制作している。