いざ「家計管理を始めよう!」と思っても、何から手を付るべきかわからないし、やるべきことが多すぎて投げ出したくなってしまう……なんて人もいるでしょう。そんなときは1年ごとに家計管理の目標を立て、一歩ずつ課題をクリアしていく方法が有効。人気節約インスタグラマー・もちこさんが、これまで実際に取り組んできた家計管理の目標を紹介します。

全部をいっぺんに頑張るのではなく、1つずつ目標を達成していく

家計管理を始めた際、私は全部をいっぺんに頑張るのではなく、今年はこれを頑張ろう! と1つずつ目標を決めて達成してきました。今回ご紹介する我が家のこれまでの年間目標が、皆さんのご参考になれば幸いです。

なお、家庭によって子供の人数や生活費は異なります。我が家は急ピッチで貯金を頑張っていますが、数字はあくまでも「こんな考え方があるのだな」程度で眺めていただけたらと思います。

もちこさんのこれまでの家計管理目標

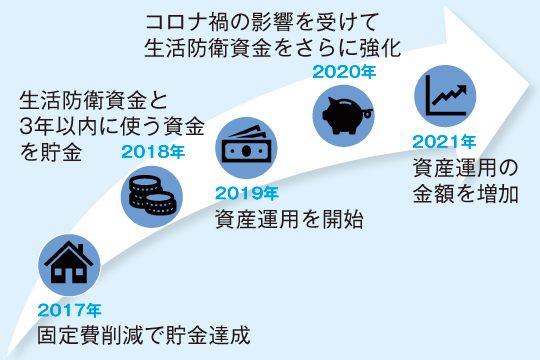

もちこさんのこれまでの家計管理目標2017年:固定費の削減で年間100万円を貯金する

「家計管理は固定費から見直そう!」は、今では王道の考え方ですよね。

私は元々、携帯ショップで格安SIMを販売していたこともあり、通信費の見直しから取り組みました。固定費を見直すだけで、年間10万円単位の節約が簡単にできるんだ! しかもその効果は一時的なものではなく、ずっと続くんだ! と気付けたことは、家計を改善する大きなきっかけになったと思います。

・通信費:年間 20万円

・保険の見直し:年間50万円

・妻の車は持たない:年間40~50万円

固定費の見直しによって浮いたお金を貯蓄に回すことで、年間100万円以上も貯金額を増やすことに成功。元からしていた貯金と合わせると、年間約200万円を貯められるようになりました。扶養内で働いた場合の収入と同じくらいの金額を節約できたと考えると、驚きですよね。

家計管理を始めたばかりの頃は、食費や光熱費、お小遣いなどの変動費から手を付けがちですが、私の場合は「料理も苦手、1日中家にいるので光熱費の節約も苦手。お小遣いを我慢すると、後からその10倍爆発してしまう性格」なので、今でも変動費はあまり気にせず過ごしています。

2018年:資産運用を開始するための準備をする

貯金ができるようになってきたのでそろそろ資産運用も始めたいと考え、その準備を行ったのが2018年でした。当時、すでに特定口座やiDeCoなどで投資信託の少額積み立て(月々5000円程度)を始めてはいましたが、「投資は余裕資金で」という言葉を知り、資産運用の金額を増額する前に生活防衛資金を100万円(ひとまず何かあっても凌げるであろう金額)と、3年以内に使う予定のお金120万円(歯科矯正費用等)を貯めました。

この資金を貯めていたおかげで、本格的に資産運用を開始した後に相場が大きく下落した際も、心穏やかに過ごせた気がします。また、この年に娘が年長になり、小学校入学前に働き方を扶養内からフルタイム勤務に変えたいと動き出していました。現在はテレワーク社員+副業で働いています。

テレワーク正社員の仕事を見付けた際の体験談は、「主婦の仕事探し体験談「自分で仕事を作る」のもアリ」の記事で紹介しています。

2019年:本格的に積立投資をスタートする

生活防衛資金などの必要な現金はすでに貯まったので、2019年からは本格的に資産運用をスタート。ひとまず、自分のNISA枠とiDeCo枠の満額まで積立金額を増加しました。私の場合は「いつまで働き続けられるんだろう?」という不安が大きいので、「できる内にできる事を」と、短期集中型で貯蓄する金額を多めに設定しています。

一方、ずっと働き続けられる性格の方であれば、こんなに頑張らなくても大丈夫なはず。もし私にずっと働き続ける自信があれば、月6万円(収入の25%)ほどの金額で積立投資をしていると思います。

2020年:生活防衛資金をさらに強化する

会社員としてのお給料に影響はなかったものの、自営業として運営していた自分のお店は新型コロナの影響を受け、収入がゼロになってしまいました。固定費を見直して生活費を下げておいたことに加え、収入が上がったからと住宅や生活レベルを上げなくて心底良かったと感じています。

夫の給与にも少し影響があったので、これを機に2020年は生活防衛資金を100万円→180万円に強化する年と目標を設定。我が家の場合、外食など贅沢を止めれば約1年分の生活費になります。

今年は新型コロナの影響で、パート収入がなくなった方も少なくないでしょう。新型コロナがなかったとしても、家族が病気や怪我で働けなくなる可能性はいつでもあります。教育資金や特別費を貯めるのも大切ですが、まずは生活防衛資金の準備を最優先することをお勧めします。

2021年:資産運用の積立を増額する

2021年までは夫の給料+妻の会社員の給料+副業の収入があるので、1年間限定で夫のNISA枠も満額積立したいと考えています。独身時代や結婚直後の数年間はかなりの浪費家で貯金をしてこなかった分の穴埋めと、いつまで働き続けられるのかわからない不安な気持ちを解消するために、「何年分の穴埋め+貯蓄の前倒しができたかな?」と計算しながら、貯蓄計画を立てています。

10年後には老後資金や教育資金が貯まっている予定なので、高校生になる娘の進学に合わせてもう一部屋多く通学しやすい家への引っ越しや、娘の携帯代やお小遣いなどほんの少しゆとりを持って生活していけたらと考えながら、貯金や資産運用をしています。

もしこれから家計管理を始める方がいたら、

1. 生活費(固定費)の見直し

2. 生活防衛資金+3年以内に使う予定のあるお金の準備

3. 少額で資産運用(積立投資)を開始してみる

4. 余裕ができたら資産運用を増額する

の手順で進めていけば、効率よく資産形成できるのではないでしょうか。参考にしていただけたら幸いです。

『もちこの仕組み貯金』(@_mochi.5)を運営する家計インスタグラマー。“家計簿ナシ!” “貯金は仕組み化”をモットーに、年200万円貯まるほったらかし家計管理術と定期的に行っているお金のインスタライブが人気。書籍『結果が出る あかり&もちこの家計ぐせ』(主婦の友社)

記事一覧はこちら