株価の客観的な評価基準を持ちましょう。株価の評価をする際には、「PER(株価収益率)」を用いて株が高いか安いかの判断をします。PERは、株価評価のものさしとしてよく使われます。

PER(株価収益率)はどう算出?

福沢 隆雄

若葉マークの株式投資 代表

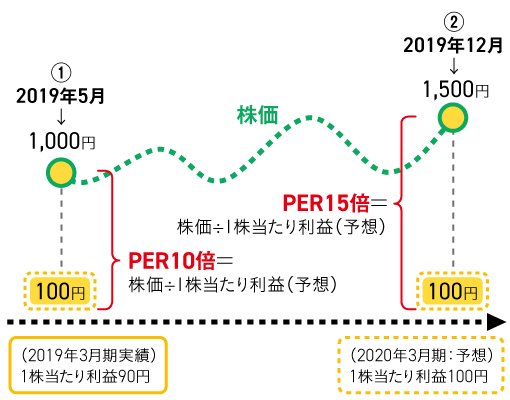

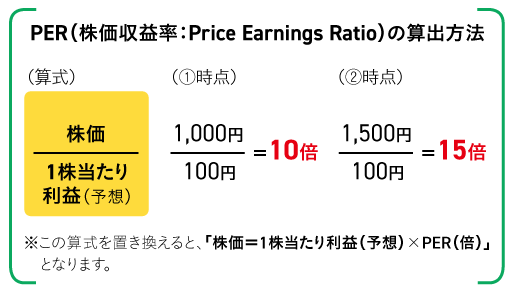

PERは、企業の1株当たり利益と株価を比較して算出します。例えばA社の下図①時点(2019年5月)で、株価が1,000円、1株当たり利益(予想)100円の場合、PERは1,000円(株価)÷100円(1株当たり利益予想)=10倍です。下図②時点(2019年12月)で株価が1,500円となったとすると、1,500円(株価)÷100円(1株当たり利益予想)=15倍です。

この場合、1株当たり利益は企業の将来(来期など)の予想利益とします。これは株価が将来の企業業績を予測して動くためです。

「1株当たり利益」とは?

当期純利益(企業が、当期(1年間)に税金などの支払いを行った後の最終利益)÷発行済株式数で算出します。例えば、ある企業の当期純利益が100億円、発行済株式数が1億株の場合、1株当たり利益は100円となります。

証券取引所の指導により、上場企業は1株当たり利益(予想)を公表しています。会社四季報の1株当たり利益(予想)は同編集部が把握しているデータから掲載されています。

A社の株価推移とPERの変化

PERが低ければ「割安」、高ければ「割高」

企業が得た利益は誰のものでしょうか。企業は株主のお金を使って事業を行います。このため企業が得た利益は本来株主のものです。そこで、企業が得る利益(1株当たり利益)で投資資金(株価)を回収するのに何年かかるかを計算したものがPERです。

上図①時点の場合、企業利益(1株当たり利益100円)で投資資金(株価1,000円)を回収する期間は10年です。それに対し、上図②時点の場合、企業利益(1株当たり利益100円)で投資資金(株価1,500円)を回収するのに15年かかります。

株価の評価に当たっては、投資対象企業の過去のPER(回収年数)と比較し、高いか安いかの判断をします。例えば、A社株式の過去3年間の平均PERが13倍の場合、①時点の株価1,000円はPERが10倍で「割安」、②時点の株価1,500円はPERが15倍で「割高」となります。

このPERは、同業他社との比較にも用いられます。例えば、上図A社と同業種B社の株価が①時点で2,400円とします。B社の1株当たり利益(予想)が300円だと、PERは8倍となります。この場合、B社株(PER:8倍)はA社株(PER:10倍)に比べ「割安」です。

TOPIXの平均PERは15~16倍

日本企業の平均PERは15倍程度が程よいとする意見があります。2019年に入り、TOPIX(東証1部上場全銘柄:約2,100社)の平均PERは15~16倍で推移しています。一方で、これを業種別に見ると随分異なり、40倍程度や10倍程度の業種もあります(ウェブサイトで「規模別・業種別PER」と検索すれば 日本証券取引所グループのデータを参照できます)。

また、個別に見ると、将来的に成長が期待される企業はPERが高くなる傾向があります。株式を買う投資家が増え、株価が上昇するからです。PERは、別の言い方をすれば、「人気度(評価値)」と置き換えてもいいかもしれません。PERは相対的な数値ですが、投資に当たっては、個別銘柄の過去のPER、あるいは同じ業種や市場全体と比較して株価が高い、安いなどといった判断をします。

PERを使って安定成長企業を安く買うには?

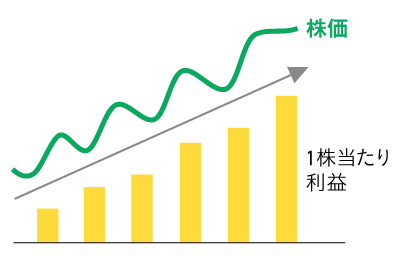

安定成長企業とは、毎年利益が順調に出ており、今後とも同様な利益が予想される企業です。安定成長企業を安く買うためには、まず安定成長企業の収益・株価変動の特徴(法則)をつかみ、そのうえでPERを参考にしましょう。

第1法則

安定して成長する企業の株価は長期的に上昇します。

短期的には、企業業績とは別の要因(さまざまなニュース、市場心理等)により、時には上下に大きく変動します。しかし長い目で見ると、株価は、1株当たり利益に相応した価格となります。

第2法則

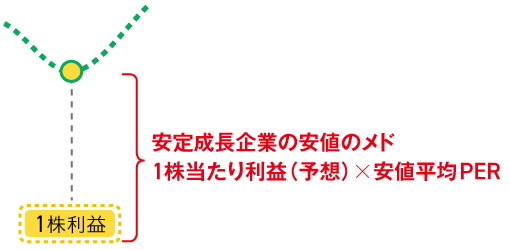

株価は常に上下しますが、安定成長企業の株価は一定の範囲内で上下を繰り返す傾向が見られます。また、株価が下落しても企業利益が年々増加しているので、一定の範囲で下げ止まります。

「安定成長企業」の企業収益と株価の関係

安値のメドを算出してみよう

以上を参考にして、安定成長企業の次期決算期(2020年3月期)における安値のメドを算出してみましょう。

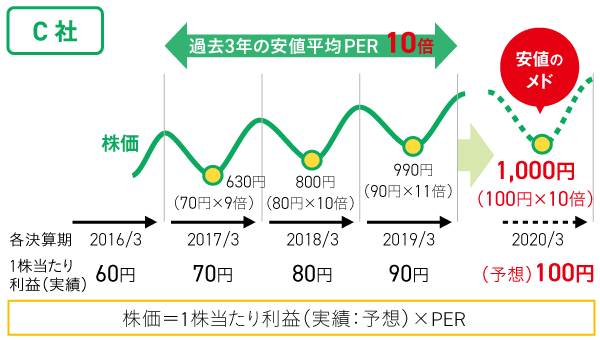

まず、「過去の株価の安値時におけるPER」を算出します。下の図C社の例では、過去3決算期(2017/3~2019/3)の株価の安い時のPERを平均した安値平均PERが10倍(2017/3:9倍、2018/3:10倍、2019/3:11倍)でした。

次に、この「安値平均PER:10倍」を活用して次期決算期(2020年3月期)の株価の安値を試算してみましょう。2020年3月期の1株当たり利益(予想)は100円です。100円(1株当たり利益予想)×10倍(安値平均PER)で、安値は1,000円となります。

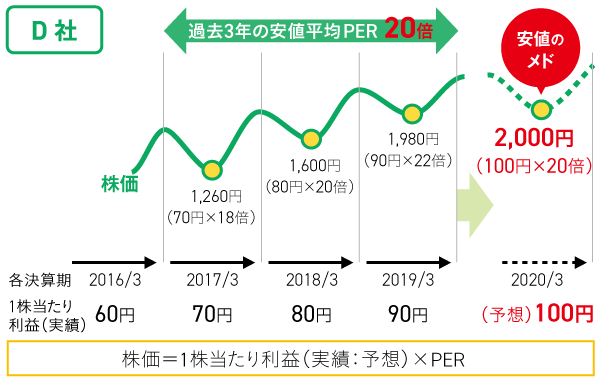

では、D社の例を見てみましょう。D社の過去3決算期(2017/3~2019/3)の安値平均PERは20倍でした(D社は、新たな事業計画が進んで成長が期待されており、C社と1株当たり利益(予想)は同じですが、人気があるためPERが高くなっています)。D社の2020年3月期の1株当たり利益(予想)が100円とすると、2020年3月期の安値のメドは2,000円(100円×20倍)となります。

過去3年間の安値平均PERは会社四季報でチェック

株価はいつも気まぐれです。景気が悪くなる、経済が停滞しそうな時などで、市場全体の株価が下がったときが買い時です。安定成長企業の人気度の低い時(PERが低い)の安値のメドは、「1株当たり利益(予想)×安値平均PER」です。

会社四季報(上部チャート横の株価指標欄)には、過去3年間の安値平均PER(過去3期の最低株価と実績1株益から算出)が掲載されています。

次回(7月3日)は、安定成長企業の株式を安いところで買う「安値圏(安値~底値)」について説明したいと思います。

若葉マークの株式投資 代表

元大蔵省勤務。証券局にて企業の海外資金調達関係の業務や証券検査官を担当。証券検査官当時、ニューヨーク・ロンドンに長期滞在し、米・英の証券市場・証券規制と証券会社の営業実態の調査を行う。その後、リーマン・ブラザーズ証券会社ニューヨーク本社・東京支店、静岡東海証券、日興アセットマネジメント、アセットマネジメントOneオルタナティブインベストメンツ等に従事。退職後の2019年4月から株式投資教育に専念。主な著作に『はじめての株式投資』(きんざい)、『海外資金調達の実務』(きんざい:共著)。