12月は税金関係のこともあり、株式などの投資を見直す時期にあたります。今回は、保有している株や投資信託が値下がっている場合の対処方法と確定申告による納税関係についてみていきます。

- 値下がり時の対処法は、「保有し続ける」「追加購入する」「売却する」の3つ

- 損益通算とは、株式や投資信託などで発生した損失と利益を通算できる制度

- 損益通算をしても控除しきれない損失が残る場合は、翌年以降の損失を繰り越せる

値下がっている場合の対処方法は3つ

保有している株や投資信託が値下がっている場合の対処法は3つあります。

- 保有し続ける

- 保有している株や投資信託を安くなった価格で追加購入する

- 売却する

以下、それぞれの対処法のメリットとデメリットについてみていきます。

1.保有し続ける

保有し続ける場合のメリットは価格が購入した時点に戻るか購入した時点よりも値上がりすることが期待できる点です。デメリットは、さらに値下がりすると含み損が増えてしまう点になります。

2.保有している株や投資信託を安くなった価格で追加購入する

安くなった価格で追加購入するメリットは、平均の購入単価を下げることができる点です。

例えば、A社の株を株価10,000円で100株買い、その後7,000円に値下がった時に100株追加購入すると、平均購入単価は8500円((10,000円×100株+7,000円×100株)÷200株)に下げることができます。それにより、1.の単に保有し続ける対処法より、早く損益分岐点に到達することが期待できます。

デメリットとしては、株価が7,000円からさらに下落した場合、「保有し続ける」を選択した時よりもさらに含み損が増えてしまう可能性がある点です。

3.売却する

値下がった株式を売却するとその時点で損失が確定します。売却してしまうメリットは、それ以上の値下がりを心配しなくて済むことです。反面、売却した後にその株式が上昇してもその利益を享受することが出来なくなるデメリットがあります。

| 3つの対処法 | メリット | デメリット |

|---|---|---|

| 保有し続ける | 価格の上昇が期待できる | さらに値下がる可能性がある |

| 安い価格で 追加購入する |

平均の購入単価を下がることができる | さらに値下がった場合、含み損が大きくなる可能性がある |

| 売却する | 損失は確定するが、それ以上の値下がりの心配がなくなる | 値上がった場合に利益を享受できない |

株式や投資信託等で譲渡損が発生した場合の対応方法

課税口座(特定口座(源泉徴収あり、源泉徴収なし)、一般口座)で譲渡損失が発生した場合には「損益通算」という対応方法が用意されています。

*非課税口座のNISAは税法上、損失がないとみなされているので課税口座との「損益通算」はできません。

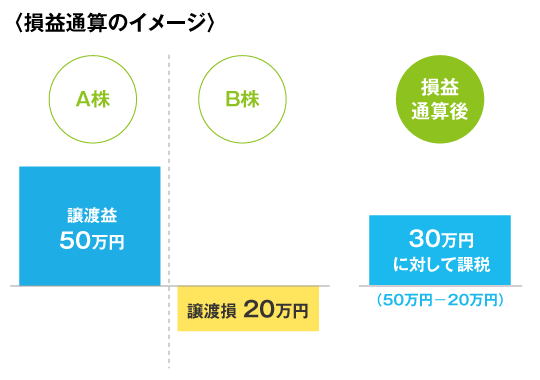

損益通算

「損益通算」とは、株式や投資信託などで発生した損失と株の配当や投資信託の分配金や他の株や投資信託で得た譲渡益と通算できる制度になります。

例えば、その年に50万円の譲渡益がある株Aと20万円の譲渡損がある株Bがある場合、損益通算をすることで30万円(50万円-20万円)に対して約20%の納税で済ませることができるようになります。ただし、損益通算を利用するためには、原則確定申告をする必要があります。

例外として、証券口座の特定口座(源泉徴収あり)の口座内で上記のような譲渡益と譲渡損が発生した場合や配当や分配金の受け取りがあった場合、その口座を開設した金融機関の方で損益通算を行いますので確定申告は不要になります。

ただし、A証券の特定口座(源泉徴収あり)で譲渡益があり、B証券の特定口座(源泉徴収あり)で譲渡損失があった場合は、損益通算を行うことで納税額を減らすことができます。この場合は確定申告が必要です。

繰越控除

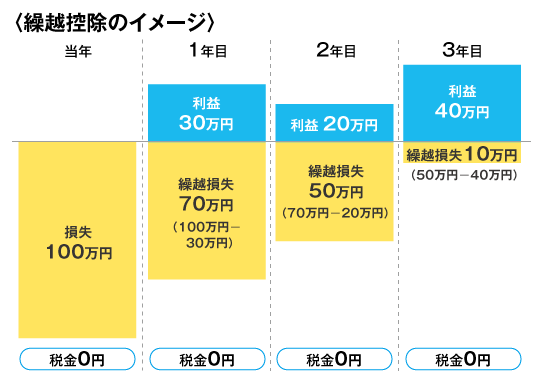

損益通算をしてもまだ控除しきれない損失が残っている場合は、翌年以降の損失を繰り越せる繰越控除という制度があります。譲渡損失の繰越期間は翌年以後3年間あり、その3年間の譲渡益と配当や利子と繰り越した損失を控除することができます。また、繰越控除を受けるためには譲渡損失が生じた年から譲渡損失の繰り越し期間は、連続して確定申告書の提出が必要になります。仮に株式等の譲渡が無かった年でも確定申告書の提出が必要な点は注意しましょう。

今回は、資産運用の見直し時に保有している株式や投資信託が値下がっている場合の対処方法と損切りした後の対処方法として「損益通算」と「繰越控除」の仕組みについてみてきました。

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。