現役証券アナリストの佐々木達也さんが、株式市場で注目度が高い銘柄の強みや業績、将来性を解説する本連載。第38回は、コンデンサーや蓄電システムなどで高シェアを誇るニチコン(6996)を取り上げます。

- ニチコンは、コンデンサーや蓄電システムなどで高シェアのメーカー

- ニチコンの強みは、脱炭素社会に向けた製品ラインナップを揃えていること

- 2023年3月期は大幅増収増益を見込み、10期連続の増配予定

ニチコン(6996)はどんな会社?

ニチコンはコンデンサーや蓄電システムなどで高シェアのメーカーです。

コンデンサーとは、電気を蓄えたり放出したりする電子部品で、電子回路には欠かせません。コンデンサーを使うことにより、ノイズを取り除いたり、信号を取り出したり電圧を安定させたりする効果があります。

創業は1950年で、当初は関西二井製作所として設立されました。その後、アルミニウム電解コンデンサーの製造に取り組みました。アルミ電解コンデンサーは、他の種類に比べてコストが安く、容量が大きい点が特徴です。エアコン、自動車、サーバー、産業機器、パソコン向けなど社会のあらゆる場面で使われています。

1961年には、東証2部(現在の東証スタンダード市場に相当)に株式を上場し、各地で工場を新設するなど事業を拡大していきました。

事業別の売上高の構成比は前期2022年3月期時点で電子機器向けのコンデンサー事業が58%、家庭用蓄電システムや電気自動車(EV)急速充電器などの回路製品が28%、その他が14%となっています。

地域別の売上高は日本が44%、アジアが42%、米州が9%と日本、アジア向けの比率が高くなっています。

ニチコン(6996)の強みは?

ニチコンの強みは、進展する脱炭素社会に向けた製品ラインナップを揃えていることにあります。

同社は太陽光で発電した電気を蓄電池にためておき、家庭やEVなど活用し、逆に停電など非常時にはEVなどから蓄電池に給電できる「トライブリッド蓄電システム」を世界で初めて開発しています。

また、EV向け休息充電器などの電力インフラも需要が伸びています。EVの導入が進む欧米など海外に比べて、日本では急速充電器などのインフラ整備が進んでおらず、政府は出力が高い充電設備の設置や取り扱う際の規制を大きく緩和し、街中への設置を促しています。2023年3月6日の日経新聞電子版では、東京都が2年後にEV充電器の新築マンションへの設置を義務づけるのに先だって、2023年度に中古マンション向けの補助上限を2倍超に引き上げると発表しており、普及に弾みがつきそうです。

自動車本体向けには、EV用フィルムコンデンサーの販売が好調です。フィルムコンデンサーは駆動用のインバーターユニットなどで用いられており、長寿命で信頼性や安全性が高い点が自動車メーカーに評価されています。

ニチコン(6996)の業績や株価は?

ニチコンの今期2023年3月期は売上高が前期比20%増の1700億円、営業利益は71%増の110億円と大幅増収増益を見込んでいます。売上高は2期連続で過去最高となる見込みです。

主力のエネルギー、環境、医療機器、自動車、白物家電、産業向けなど幅広い分野で世界的な脱炭素の潮流が加速しており、さらなる需要拡大を見込んでいます。世界的なインフレ、部材不足などの逆風もありますが、調達ルートの多様化や購買機能の強化に取り組み、影響を抑えています。為替の円安やコストダウン、増産による利益率上昇も利益の押し上げに貢献します。

また経営目標に対する進捗と成長投資のバランスを考えながら、株主への利益還元にも注力しています。今期は1株あたり年間30円の配当を予定しており、10期連続の増配となる見込みです。

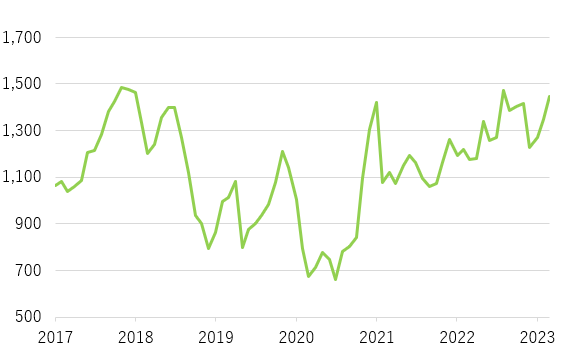

3月9日の終値は1444円で投資単位は100株単位となり最低投資金額は約15万円です。

株価は戻り基調が続いており、2022年9月高値の1562円にトライする展開も予想されます。2017年11月高値の1635円を突破できれば、上昇が加速しそうです。純資産から株価の割安度をはかる投資指標の株価純資産倍率(PBR)では約1倍と、解散価値とほぼ同水準で割高感もありません。

証券アナリスト

金融機関で債券畑を経験後、証券アナリストとして株式の調査に携わる。市場動向や株式を中心としたリサーチやレポート執筆などを業務としている。ファイナンシャルプランナー資格も取得し、現在はライターとしても活動中。株式個別銘柄、市況など個人向けのテーマを中心にわかりやすさを心がけた記事を執筆。