2019年10月1日から、消費税が8%から10%に上がりました。今回の消費増税で注目を集めたのは、「店内飲食(イートイン)」と「持ち帰り(テイクアウト)」で税率が違うこと。実際のところ、消費税の「軽減税率」はどのように適用されているのでしょうか。

- 軽減税率とは、食べ物や飲み物など特定の品目への消費税を軽くすること。

- ただし、イートインは「外食」扱いで税率10%。会計時に尋ねられないことも。

特定の品目に対して軽減税率8%が適用

8%から10%への消費増税は、もともとは2015年10月に予定されていました。安倍政権は2度にわたり増税時期を延期してきましたが、2019年10月1日、「3度目の正直」でようやく10%への引き上げが実施されました。

消費税8%から10%への経緯

2014年4月 消費税8%へ引き上げ実施

2015年10月 消費税10%へ引き上げ予定 → 延期

2017年4月 消費税10%へ引き上げ予定 → 延期

2019年10月 消費税10%へ引き上げ実施(軽減税率の適用品目は8%)

これまでの消費増税と大きく異なるのは、「軽減税率」の制度が設けられたことです。軽減税率とは、特定の品目に対して消費税を軽くするしくみのこと。「日々の生活において幅広い消費者が消費・ 利活用している商品の消費税負担を直接軽減する」という考えに基づき、特定の品目に対して軽減税率(8%)が適用されることとなっています。

具体的には、「酒類・外食を除く飲料食品」と「週2回以上発行される新聞(定期購読契約に基づく)」が消費税率8%となります。簡単に言うと、「みんなが毎日買う食べ物、飲み物、新聞は消費税安くするよ」ということですね。

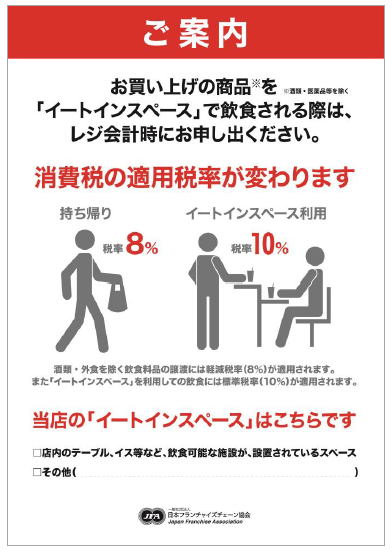

コンビニのイートイン利用は自己申告

この軽減税率は一見分かりやすいようですが、実は少しややこしい面があります。何が問題かというと、「外食を除く」という文言です。

例えば、コンビニエンスストアで弁当などを購入するケース。最近よくあるイートインスペースを持つ店舗では、持ち帰りなら8%ですが、イートインスペースで飲食すれば「外食」の扱いとなり、10%の消費税が適用されます。

実は、筆者はこの制度のことをすっかり忘れていました。10月以降、何回か会社近くのコンビニ内で昼食を済ませることがありましたが、店員さんから「持ち帰りかイートインか」を聞かれたことはなく、消費税が8%だったのか10%だったのか分かりません。

実際のところ、適用税率はどのように決まっているのでしょうか。改めてコンビニのレジ周りを見てみたところ、以下のポスターが貼ってありました。

一般社団法人日本フランチャイズチェーン協会が作成する共通ポスター

まったく気が付きませんでしたが、イートインスペースで飲食する場合は自ら申告する必要があったのです。ということは、筆者は8%の支払いでイートインスペースを利用してしまっていたということですね。会計後そのままイートインスペースに向かいましたが、店員さんから注意されるようなことはありませんでした。

このルールだと、イートインで食べることを正直に申告した人が2%多く支払い、そうでない人に対して損をすることになってしまいます。筆者のように、ルールを知らない人が得をするとも言えそうです。

店側から確認するほうが良いような気がしますが、コンビニは持って帰る人がほとんど。ファストフード店のように会計のたびに尋ねるスタイルは効率が悪く、現実的ではないのでしょう。

「持ち帰るつもりで8%の消費税を支払ったけど、やっぱり店内で食べていきたい」あるいは「10%の消費税を支払ったものの、混んでいて席に座れないから持って帰る」といったケースでは、差額をどうするのかという問題もあります。

軽減税率の「イートインorテイクアウト問題」はしばらく続きそうですね。

「クレヨンしんちゃん」でおなじみの春日部に住む30代。マネー誌、ビジネス誌の広告制作を多く手掛ける。金融商品を開発したり運用したりする人たちの話を直接聞けるのが、この仕事の良いところ。自身の投資歴は浅いが、「これはいい!」と思うものはやっていきたい。夢は、息子と一緒に草サッカーをして妻に応援してもらうこと。

記事一覧はこちら