宮崎県延岡市で保険業や資産運用のアドバイスに携わる小田初光さんが、地方で暮らす生活者のリアルな視点で、お金に関するさまざまな疑問に答えます。前回まではテクニカル分析について見ていきましたが、今回は「相場サイクル」に着目しながら、株式の短期的な買い場を探る方法を考えていきます。

- テクニカル分析には賛否両論があるが、ファンダメンタル分析との併用が有効

- 米国は相場サイクルの逆金融相場~逆業績相場と考えられるが、利下げを行った

- 日本はイールドカーブがフラット化。金利上昇の影響で日本株は下落か

ファンダメンタルを見て、テクニカルで最終確認

【質問】

NISAを使ってネット証券で積立投資を始めて3年で、お金が少し増えてます。これだったら、残りのNISA枠で米国などの株を買えば、まだまだ増えていくのかと思うのですが、この考え方間違っていますか?

第116回から始まった株式講座では、テクニカル分析によって購入の買い場・売り場を探ってきました。

テクニカル分析には賛否両論あるのも事実です。本来は企業の将来性に価値を見出すのが株式投資の本質であるのは間違いないことですが、投資家の心理状態などによって、どうしても短期的に偏った値動きが出てくるのも株式です。

株式投資はあくまでも企業の将来を買うもので、過去のデータなどにどれほどの意味があるのかという否定論もたくさんあります。テクニカル分析の指標に沿って株を購入したが、予測が外れて下落してしまったなど普通にあることです。しかし、ファンダメンタル分析(企業の財務状況、経営状況などのデータを基に将来の株価を予測する分析手法。企業の業績予想や、資産の活用状況の把握に観点を置いて予測)も結局は、過去のデータに多くを依存して将来を予測しています。

結論としては、ファンダメンタル分析の指標などを見たうえで、買い場を探る時にテクニカル分析で最終確認することが、リスクを抑えながら収益の精度を上げることができる最良の手段ではないでしょうか。この方法も万能ではありませんが、少なくとも個人投資家が簡単にできる、投資効率を上げるためのヒントが得られる有効な手法だと思います。

ただ、投資をするにあたって理解しなければならないのは、相場にはサイクルが存在することです。相場のサイクルは景気サイクルと連動しているとも言えますが、今がサイクルのどの位置に属しているのかをしっかり理解することによって、損失が出たとしてもきちんとした対応ができるものです。今回は、現在の相場サイクルがどうなっているのかについて、確認法を考えていきます。

景気サイクルと相場サイクル

通常の一般的な景気サイクルは、

- インフレ(物価上昇)

- 金利上昇(景気の過熱を抑える)

- デフレ(物価の停滞・下落)

- 金利低下(経済活動を促す)

の繰り返しになっています。このサイクルに合わせて投資を行うのが相場サイクルの考え方であり、理にかなう株式投資法だといえます。

相場サイクルは景気サイクルとも連動します。相場サイクルは、

①金融相場(景気は良いとは言えないが、政策金利を低くするなど金融緩和を行って、株価は上昇)

②業績相場(景気が良く、企業業績の拡大も確認され、さらに株価上昇)

③逆金融相場(景気過熱が確認され、政策金利が引き上げられて株価は下落)

④逆業績相場(景気後退局面が確認され、企業も業績悪化)

の繰り返しです。好景気と②業績相場が続いてきた米国では、インフレが強くなりバブル経済となりつつある状態で、これを放置しておくとインフレが酷くなり国民の生活も厳しくなります。そこで米国中央銀行は景気を抑えるため、金利を上げることで市場に出回ったお金を回収して、景気を冷やそうと努めます。金利が上昇すると、消費者はローンを組むことが難しくなり、企業にとっては借金があれば返済金の負担も増えるなど打撃となり、不景気となっていきます。

ところが、米国ではなかなか思ったより景気が悪くならず、それにもかかわらず今は金利を下げる議論がなされており、デフレ経済をあまり実感できないままに景気をコントロールする方法に舵を切ろうとしています。相場サイクルでは今の米国は③逆金融相場~④逆業績相場と考えられますが、米国中央銀行は①金融相場のコントロール中という、複雑な状況といえます。

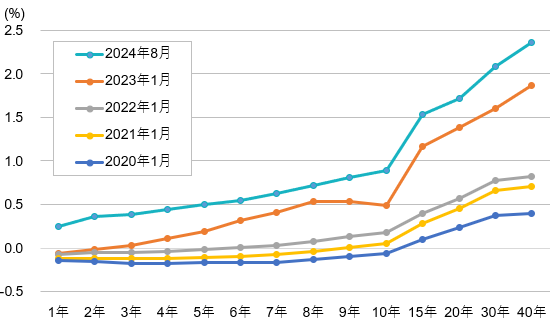

イールドカーブから見る金利と株価の動向

日本でも景気の安定が日本銀行の役割の一つですが、最近では「イールドカーブコントロール」という言葉を良く聞きました。

イールドカーブコントロールはYCCとも言われ、YCCの推移を見ることで相場の流れを把握することができます。そして、もう一つ注目すべきなのが、これまで話してきました、チャートと移動平均線によるトレンドラインです。

前号でルネサスエレクトロニクスのチャートを参考に見ていきましたが、現在のチャートと移動平均線を見れば、トレンドラインは、私が伝えていたようにまだ下落中だと理解できると思います。

(2024年6月3日~9月18日)

そして、YCCとは短期金利と長期金利を操作しながら、意図的に景気の方向性を探っていく金融政策です。日銀であれば短期金利は政策金利、長期金利は国債の金利(代表的なものは10年物の国債)が基準となっており、これらの金利をコントロールして景気を操ってきました。イールドカーブとは債券の金利と償還までの期間の関係を表す曲線のことです。縦軸を金利、横軸を償還までの残存期間とする、曲線状のグラフとなります。

今、短期金利はマイナス金利が解除されて利上げに向かい、長期金利は国債の金利も下がり、YCCも4月に終了したこともあってイールドカーブはフラット化しています。現在、日銀は長期金利の許容範囲を0から±1.0%に引き上げて、国債の買い入れを制限しています。日銀が国債の買い入れ額を調整(国債介入オペ)することで、金利も調整できることになります。為替介入の国内版とも言えるかもしれません。

この政策の副作用として、全般的に金融機関の金利上昇は避けられません。そして為替は円高、株式は下落傾向になっていきます。金利上昇は景気後退に直結する可能性があるため、政府と日銀は難しいかじ取りをじわじわ行っていると思われます。

そして米国では逆イールドカーブ(短期金利が長期金利を上回る状態)が解消され、これが景気後退の予兆とされはじめました。ということは③逆業績相場の、景気が悪くなる前兆なので、①金融相場に移行を始めていくのは事実となりそうです。これらのことから、短期的には米国株式は上昇・日本株式は下落が強いと考えます。

冒頭で申しましたが、株式運用はファンダメンタル分析とテクニカル分析、そして相場サイクルに関わってきます。運用期間が短期であれば、相場サイクルが今はどの地点なのかを理解して行うのが賢明です。

株式会社トライデント FP事業部長

宮崎県延岡市を拠点に、金融知力普及協会のインストラクターとしても活躍。主な資格はファイナンシャルプランナー、DCアドバイザー、スカラシップアドバイザー。