NISAの成長投資枠を利用した投資先として、個別株や、株式を投資対象にしたアクティブ型ファンドへの投資を考える方が多いかと思います。しかし、成長投資枠では債券を投資対象にした投資信託(ファンド)にも投資することができます。この記事では、成長投資枠での債券ファンドを利用して、安定した運用を目指す方法について説明します。

- NISAの成長投資枠では、債券のみに投資を行うファンドにも非課税で投資できる

- 株式と債券に分散投資することで景気変動リスクを軽減、安定した運用が期待できる

- GPIFの現在の基本ポートフォリオは国内外の株式・債券の4資産に均等配分

NISAの成長投資枠とは

2024年1月に始まった新NISAでは、つみたて投資枠と成長投資枠の2つの枠を併用して利用することができます。

成長投資枠で購入できるファンドでは、つみたて投資枠と違って「株式のみ」「株式と債券」「株式・債券・REIT(不動産投資信託)」といったような、株式への投資は必須というルールはありません。

ですから、成長投資枠を利用すれば、債券のみに投資を行うファンドを購入でき、その利益が非課税となります。

つみたて投資枠でもバランスファンドへ投資することで株式や債券などへの資産分散は可能ですが、分散比率はファンドの運用方針で決められます。そのため、投資家が自由に各資産の分配比率を変更することはできません。

資産分散の重要性について

資産分散は、株式や債券など異なる値動きをする資産に分散して投資をすることで、価格変動などのリスクを軽減することが期待できる投資方法です。

一般的に、景気上昇期には企業の収益が拡大することにより、株価上昇が期待できる株式が選好されることで株価が上昇しやすくなります。逆に景気下降期では、株価が下落するリスクを避けるため、安定性が期待できる先進国などの国債が選好され、債券価格が上昇しやすくなります。

そのため、株式と債券(国債)に分散投資することで、景気変動によるリスクが軽減され、長期的に安定した運用が期待できるようになります。

以下では、株式と債券のシンプルな資産分散例として、GPIF(年金積立金管理運用独立行政法人)の運用について見ていきます。

GPIF(年金積立金管理運用独立行政法人)の運用スタイル

GPIF(年金積立金管理運用独立行政法人)は、年金積立金を管理・運用する公的な機関です。

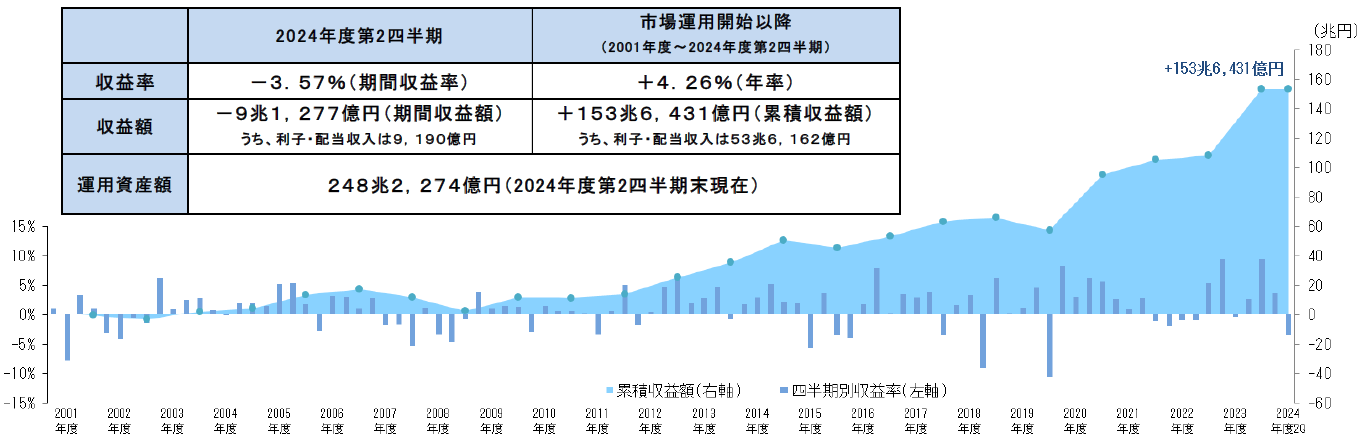

2024年9月末の運用総額が約248兆円と、年金運用機関では世界最大の規模になります。

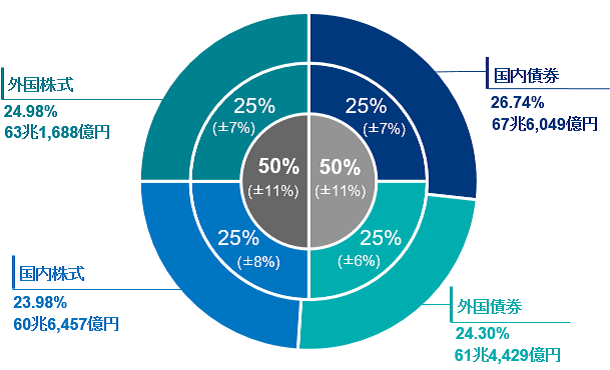

国内株式、国内債券、海外株式、海外債券の4資産それぞれ均等(25%ずつ)に配分するのが、現在のGPIFの基本ポートフォリオです。また、運用中にそれぞれの資産の運用額が変動しますので、25%±7%など運用比率には幅を持たせています。

下のグラフは、2024年度第2四半期運用状況(速報)に掲載されている円グラフです。

内側:基本ポートフォリオ(カッコ内は乖離許容幅)

外側:2024年9月末時点の構成割合と運用資産額

出所:GPIF「2024年度第2四半期運用状況(速報)」

速報では、4資産の運用比率以外に、2001年度~2024年度第2四半期までの収益累計額や年率の収益率がそれぞれ載っています。収益累計額は153兆6,431億円となっており、利子・配当収入が53兆6,612億円と、収益の1/3を占めています。利子・配当収入(インカムゲイン)は、値上がり益(キャピタルゲイン)に比べて安定した収益が期待できます。

GPIFの基本ポートフォリオは原則として5年に1度見直されます。2000年代には国内債券の割合が7割を占めていましたが、そこから株式や海外債券の割合が高まっていって今に至ります。現在の基本ポートフォリオは2020年度から5年間適用され、2025年度からは、変更された新たな基本ポートフォリオで運用が行われるとみられます。

なお、上記の期間の年率収益率は+4.26%と、日本銀行が目標としている2%の物価上昇を上回っています。

出所:GPIF「2024年度第2四半期運用状況(速報)」

最後に

成長と分配の好循環の実現を目指す「資産運用立国」の方針に沿って拡充された新NISAは、基本的に株式で運用する投資信託や個別株式への投資を促す制度設計になっています。そのため、株式に投資するファンドを中心に運用されている方が多いかと思います。株式に投資するファンドのみに投資する場合でも、銘柄や地域、時間(購入のタイミングを分ける)を分散した運用は可能ですが、資産を分散した運用はできません。

前回の記事「カントリーリスクについて理解を深めよう」でも触れましたが、2025年は政治リスクや法的リスクが高まる可能性が予想されます。リスクに備えるために債券など他の資産への分散投資を考えてみてはいかがでしょう。

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。