資産運用を考えるうえで重要なのは「リターン」、つまり「どのくらいお金が増えるか」ということ。相対的に高いリターンが期待できるREIT(不動産投資信託)は、人気の投資対象のひとつです。そこで今回は、米国や欧州など海外のREITに投資する投資信託を運用するドイチェ・アセット・マネジメントの清森英晃さんに、グローバルREITの魅力や市場動向についてお話をうかがいました。

- グローバルREITの魅力は、安定的な配当収入。年3.5~4%も。

- REITはミドルリスク・ミドルリターンの資産。安定成長と高成長が両立。

- REITは株式や債券と異なる値動きをする。相対的に魅力が増している。

清森 英晃さん

ドイチェ・アセット・マネジメント

投資戦略部 ヴァイス プレジデント

REIT(リート)とは

投資家から集めたお金で住宅やオフィスなどの不動産を購入して運用し、その賃料収入や物件の売買で得られた収益を投資家に還元する仕組みの金融商品です。日本のJ-REITだけでなく、米国や欧州など海外でも取引が行われています。

「安定成長」と「高成長」の両方を備えた不動産投資

グローバルREITの最大の魅力は「インカム」、つまり配当収入です。収益のもとになるのが不動産の賃料なので、収益が安定的に、かつ定期的に入ってくることが期待できます。その水準は足元で年3.5~4%です。今の低金利の世の中で、株式の配当のような変動もほとんどなく、毎年4%ずつ資産が増えていく効果は、皆さまの資産運用にとって非常に大きいと思います。

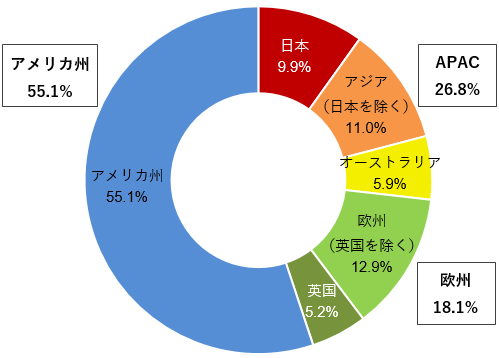

図は、先進国を主要な投資対象とするグローバルREITの、地域ごとの市場規模の内訳です。全体の55%がアメリカ州で、その大半が米国です。日本のREITも世界で見ると非常に大きなマーケットで、単一国では世界第2位の市場です。世界のREIT市場を大まかに分けると、アメリカ州が世界の半分で、残りの半分を欧州とAPAC(アジア・太平洋地域)で分け合う形となっています。

【図表1】グローバルREIT市場の時価総額の比率

※2018年12月31日現在

出所:EPRA / NAREIT

投資する不動産の種類では、日本のJ-REITではオフィス、住宅、商業施設、物流施設の4つのセクターが基本です。最近は有料老人ホームやサービス付き高齢者向け住宅などの「ヘルスケア」と呼ばれるセクターも伸びていますが、規模はそれほど大きくありません。また、実は住宅のREITがあるのは日本や米国など一部の国に限られていて、世界的には住宅を除くオフィス、商業、物流がREITの主なセクターとなっています。

グローバルREITの中でも米国だけは特殊で、上記の4セクターだけでなく、新しいセクターが台頭しているのが特徴です。具体的には先ほどご紹介したヘルスケア関連のREITや、データセンターや通信タワーといったIT関連の施設を扱うREIT、個人向けの倉庫に投資するREITなどが成長していて、現在ではこうした新しいセクターが市場の半分ほどを占めています。

REITは「ミドルリスク・ミドルリターン」の資産といわれます。価格変動は株式ほど大きくないものの、安定的に成長していく資産クラスで、そこは従来の住宅やオフィス、商業というセクターが担っています。一方、米国に多いデータセンターなどの新しいセクターは、IT産業の成長により需要が増え、収益力が増すことが期待できます。ひと口にグローバルREITといっても、その中身は「安定成長」と「高成長」の両方の要素が含まれているといえます。

グローバルREITの中には、アジア諸国など人口が増えている地域も含まれています。日本は残念ながら経済成長率が低く、人口も減っていくので、不動産の価値は上がりにくい状況です。一方で海外には今後も経済成長を続け、不動産の価値も安定的に上がっていくと考えられる市場があります。その成長力がREITへの投資を通じて投資家に還元されることが、グローバルREITならではの魅力といえるのではないでしょうか。

現在はITバブルと似た状況、REITの上昇に期待

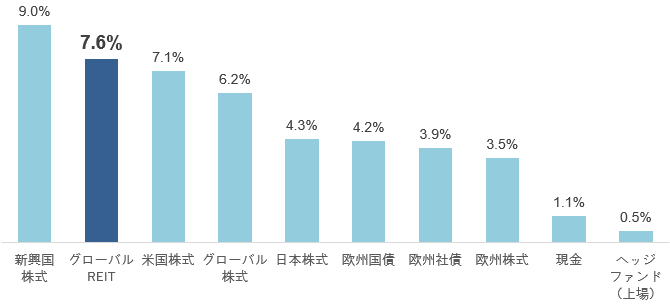

グローバルREITの魅力を示すデータがあります。下図はあくまで過去の例ですが、2003年12月以降の資産クラス別の年平均リターンが上から2番目となっていて、長期にわたって安定的な収益が得られたことがわかります。また1年ごとの収益を資産クラス別に比べてみても、グローバルREITはほとんどの年で真ん中より上に位置しており、相対的に「負けにくい」資産クラスだといえます。

【図表2】資産クラス別の年平均リターン(2003年12月~2018年12月)

出所:ブルームバーグ、DWS

そんなグローバルREITも、2007年に米国で起きた不動産バブルの崩壊と、それに続く2008年のリーマン・ショックのときは、株価と同様に大きく価格が下がりました。その大きな要因が「レバレッジ」です。当時、不動産の買い手はレバレッジをかけて、つまり負債をたくさん借りて不動産を買っていたために、バブルが崩壊して不動産価格が下落すると、その負債が貸し手にとって不良債権となり、不動産市場全体が落ち込みました。日本のバブルもこれと同じ現象といえます。

それでは、2000年頃に起きたITバブルのときはどうだったのでしょうか。株価は大きく落ち込みましたが、REITは比較的堅調に上昇したのです。当時の不動産市況は、リーマン・ショック前のように過剰な負債により不動産を高値で買うような動きはなく、不動産の需要に対して供給が少ない、比較的健全な状況でした。

実は今の世界経済の状況は、ITバブルの頃と似ているところがあります。今は景気サイクルの後半に差しかかっていると考えられ、景気後退の可能性が懸念されています。株式市場は、ここ数年米国を中心にITセクターに引っ張られて好調が続きました。一方の不動産市場は、リーマン・ショックの反省から、健全な状況が保たれています。

投資対象として見た場合、これまでは株式の方が大きく値上がりしていましたが、世界経済の潮目が変わり、経済成長がやや鈍化し始めたため、今後はITバブルのときと同じように、相対的にグローバルREITの方が魅力的な資産クラスになるのではないかと考えています。

経済成長と人口増加が期待できるアジア太平洋地域

グローバルREITの状況を地域別に見ていきましょう。まずはオーストラリアですが、今年は利下げ局面に入っており、REITのパフォーマンスは非常に良くなっています。REITの特徴として、金利が下がると、不動産の買い手にとっては負債を借りるコストが低下するという恩恵があります。

日本を除くAPAC地域のREIT市場は、オーストラリア以外にシンガポールと香港がありますが、特にシンガポールに注目しています。ここ2年ほど、需要に対して供給が多かった不動産市場が、足元でようやく供給が落ち着き、空室率も下がり、賃料が上がりやすい環境になってきました。APAC全体で見ても、日本や他地域と比べて経済成長率が高く、不動産の需要に貢献する若い世代の人口が増えているため、REITについても中長期的な成長を期待しています。

欧州については、日本と同じ低成長に加え、ブレグジット(英国のEU離脱問題)という大きな火種があり、足元では他地域のパフォーマンスの方が堅調です。ただ一方で、私たちの分析では、不動産価格が実際の価値に比べて安い状況で放置されていると考えています。ECB(欧州中央銀行)が金融緩和に向かっていることも、REITにとって良い材料になるでしょう。市場に不透明感は残るものの、将来に向けて期待できる材料は少なくありません。

グローバルREITに投資する際に注目したいのは、各国の金融政策です。先ほど伝えたように、政策金利が下がることはREITにとって有利に働きます。足元では金融緩和方向ですが、その動向には引き続き注意したいところです。

もうひとつはGDPなど、経済成長を示す指標です。成長局面では一般にREITより株式の方が値上がり幅は大きくなりやすいのですが、REITにとっても賃料が上げやすくなる、空室率が低下するなどのメリットがあり、価格や配当の上昇につながる可能性があります。

個別不動産の情報を得られる運用会社が有利

REITは一般的に株式や債券とは異なる値動きをするといわれています。株式と債券だけの資産構成の中にグローバルREITを加えると、収益を向上させながら、全体の値動きを抑える効果が期待できます。どのくらいの割合でグローバルREITを保有するかは、投資する方の年齢や年収などで変わってきますが、資産運用のポートフォリオの中にある程度入れることはおすすめしたいと思います。

ところで日本には、海外のREITに投資する投資信託が数多く設定されています。その中から、いったいどの投資信託を選べばいいのでしょうか?

ひとつ、皆さまに知っていただきたいことがあります。不動産投資は、株式や債券と比べて、運用するマネージャーの優劣が出やすい領域なのです。

その理由は、情報の非対称性にあります。株式や債券に関する情報、つまり発行する企業などの情報は比較的得やすいのですが、REITが投資対象とする実物不動産はそうではありません。不動産は株式のようにオープンな市場で取引されているわけではなく、多くはプライベートな市場で、人目に付かないところで取引が行われます。そうした情報をどれだけ得られるかが、REITの運用においては重要となるのです。

私たちドイチェ・アセット・マネジメントもそうですが、世界の資産運用会社の中には、実物不動産を運用するチームを持っているところがあります。一般の投資家には入手が難しいプライベートな不動産市場の情報にアクセスできれば、REITが保有する不動産の価値をより正しく評価できるため、投資信託の運用パフォーマンスを高めることにも寄与します。実際に投信比較サイトなどで比べてみると、似たような名前のグローバルREITの投資信託でも、同じ期間でリターンを比較してみると、かなり差があることが分かると思います。このリターンの差が、運用会社ごとのマネージャーの能力の差といえます。

以上の話をまとめると、まずグローバルREITは資産クラスとしてすぐれた特徴を持っているということ。投資を始める時期として、景気サイクルの後半に差しかかっていると思われる今が適していると考えられること。そして、グローバルREITの投資信託を選ぶ際には、マネージャーの運用力が重要であること。この3点を踏まえたうえで、皆さまの資産運用にグローバルREITを組み込むことを検討していただきたいと思います。