老齢基礎年金と老齢厚生年金は、原則65歳から受給することができます。しかし、申請すれば支給開始年齢を早めたり(=繰上げ)、遅らせたり(=繰下げ)することも可能。いったい、年金は何歳から受け取るのがお得なのでしょうか? 繰上げ・繰下げのデメリットと合わせて解説します。

「そもそも『老齢基礎年金』と『老齢厚生年金』って何が違うの?」という方は、公的年金(国民年金・厚生年金)制度を徹底解説!の記事をご覧ください。

- 年金受給を1カ月繰上げるごとに、月々の保険料は0.5%減額

- 年金受給を1カ月繰下げるごとに、月々の保険料は0.7%増額

- 2022年4月から減額率・繰下げの上限年齢が変更になるため要注意

※以下で取り上げる年金総額の比較計算は2020年度の年金額をベースにしています。年金額は毎年、見直しが行われます。あくまで参考値としてご覧ください。

1カ月受給を繰上げるごとに月々の保険料は0.5%減額される

老齢基礎年金と老齢厚生年金は、申請すれば60歳0カ月まで1カ月単位で繰上げ受給することができます。ただし、1カ月受給を繰上げるごとに月々の保険料は0.5%減額されます。老齢厚生年金も減額率は同じく、1カ月あたり0.5%の減額です。

仮に60歳0カ月から年金を受給する場合、月々の年金受給額は30%(0.5%×12カ月×5年)の減額に。老齢基礎年金の満額支給が年間で781,700円(2020年度)の人が、年金の受給開始を60歳0カ月まで繰上げると、234,510円減の547,190円になる計算です。

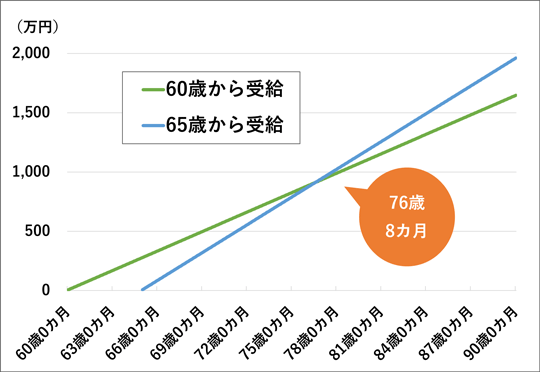

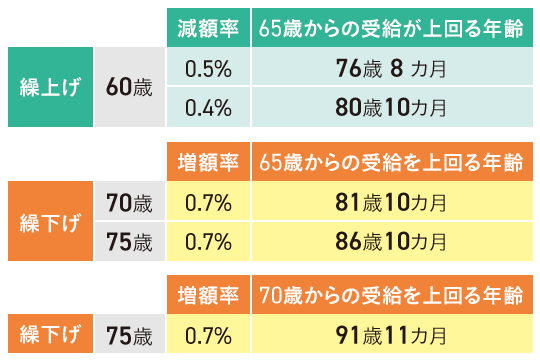

76歳8カ月より長生きすれば、受給を繰り上げないほうが得

「65歳0カ月からの受給」と、「60歳0カ月からの繰上げ受給」を受け取れる年金の累計額で比較すると、76歳8カ月で「65歳から受給」が「60歳から受給」を上回ります。つまり、76歳8カ月以上まで長生きする場合は、60歳で年金を受給し始めるよりも、65歳で受給し始めるほうが得になるというわけです。

2020年度の年金額をベースに計算

2020年度の年金額をベースに計算年金を繰上げ受給するデメリットは?

年金を繰上げ受給する主なデメリットは、下記の3点です。

- 一度、繰上げ受給を選択してしまうと撤回することができず、一生涯減額された年金を受け取ることになる

- 老齢基礎年金と老齢厚生年金を合わせて受給請求するため、片方だけの繰り上げ申請はできない

- 受給後、障害になった場合や障害が重くなっても、障害基礎年金や障害厚生年金を受け取ることができない

1カ月受給を繰下げるごとに月々の保険料は0.7%UP

ここからは、年金の「繰下げ受給」についてご説明しましょう。

老齢基礎年金と老齢厚生年金は、申請すれば66歳以降70歳まで1カ月単位で繰下げ受給できます。受給開始を1カ月繰下げるごとに、月々の受給金額は0.7%増額されます。老齢厚生年金も増額率は同じく、1カ月あたり0.7%の増額です。

仮に70歳0か月から年金の受給を開始すると、月々の年金受給額は42%(0.7%×12カ月×5年)の増額になります。前述の計算と同様に、年間の年金額が781,700円の場合、70歳0カ月まで受け取り開始時期を繰下げると、328,314円増の1,110,014円(781,700円×1.42)になります。

また、繰下げ受給の場合は、老齢基礎年金と老齢厚生年金の受給請求を別々に行うことができます。

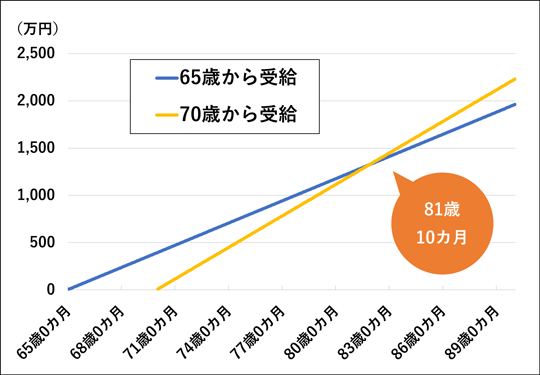

81歳10カ月より長生きすれば、受給を70歳まで繰り下げたほうが得

加給年金(扶養している配偶者や子どもがいる場合に加算される年金のこと)を受け取れる人が年金の繰下げを行うことで、繰り下げ期間中の加給年金が受給できないなどのマイナス点はあるものの、年金の繰下げに繰上げ受給のような大きなデメリットは見当たりません。

ちなみに70歳で年金受給を開始した場合、81歳10カ月で65歳受給の年金総額を上回ります。81歳10カ月より長生きする場合は、65歳で年金を受給し始めるよりも、70歳で受給し始めるほうが得になると言えるでしょう。

2020年度の年金額をベースに計算

2020年度の年金額をベースに計算2022年から繰上げの減額率・繰下げの上限年齢が変更に

2020年5月29日に成立した公的・私的年金の改正法によって、2022年4月以降の繰上げ受給の減額率と繰下げ受給の上限年齢が変更になりました。

繰上げ受給:1カ月あたり減額率が0.5%から0.4%に

繰上げ受給は、従来の1カ月あたり減額率が0.5%から0.4%に下がります。

例えば60歳0カ月から受給開始した場合の減額率は、24%(0.4%×12カ月×5年)に縮小。年間の満額年金支給額を781,700円とすると、60歳0カ月から受給開始した場合の受給額は年額594,092円となり、改正前(547,190円)と比べ46,902円の増額になります。

これにより、65歳からの受給が60歳からの受給を上回る年齢が、80歳10カ月になります。繰上げ受給を検討されている方は、2022年4月以降という時期をしっかり覚えておきましょう。

繰下げ受給:繰下げ年齢の上限が75歳までに

繰下げ受給については、増額率は0.7%で変わりませんが、繰下げ年齢の上限が75歳までに引き上げられました。もし75歳で年金の受給を開始すると、月々の年金受給額は84%(0.7%×12カ月×10年)の増額になります。

上記の年間満額年金額781,700円で計算すると、75歳から受給した場合の年間の受給金額は1,436,328円。65歳から受給した場合の累計受給金額を、86歳10カで上回ります。また、70歳受給開始を75歳受給開始が総額で上回るのは91歳11カ月です。

健康状態や経済状態をふまえて検討を

厚生労働者が公表した「2019年簡易生命表」による平均寿命は、男性81.41歳、女性87.45歳です。ご自身の健康状態や経済状態を考えながら、原則の65歳で受け取るのか、繰上げ、繰下げを選択するのか慎重に考え、不明な点は年金事務所などに確認するようにしましょう。

知っておきたい投資のキホン【第27回】【金額・条件は?】遺族厚生年金をまるごと解説!

知っておきたい投資のキホン【第29回】ドルコスト平均法って意味あるの? 検証してみた

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。