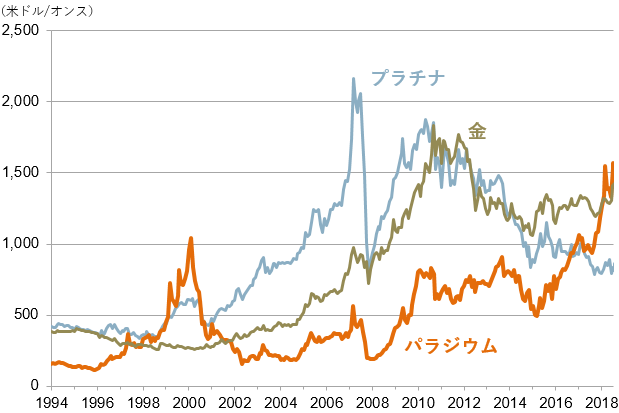

- 2011年を境に金価格を下回るプラチナ。需給関係は安定的。

- 投資ストーリー重視の金価格と相関性が高まる。

- 産業用貴金属として再評価。今後は燃料電池車の普及が鍵。

需要があるのに金価格に劣後するプラチナ

森田 隆大

森田アソシエイツ 代表

最近、なぜ金価格がプラチナより高いのか理解に苦しむという質問をよく聞く。クレジットカードの発行をはじめ、世間一般では「プラチナ」と名が付く商品やサービスの方が、金よりもステータスが高い。しかし、希少価値がより高いプラチナの価格はここ8年ほど金を下回っており、その差が縮小する気配はない。金とプラチナ価格の逆転現象は、両貴金属の価格形成に根本的な変化が生じたからであると考える。

過去において、プラチナ価格が金を上回る時期が極めて長く、2008年には1オンスあたり1,100ドルもの大差を付けた。しかし、2011年の秋に両者の価格が逆転し、時間とともにその差が拡がり、2016年初には約200ドル、現在では550ドルほど金が上回っている。

両貴金属の需給構造に大きな変化があるわけではない。リーマンショック以降、金の年間需要はそれまでの3,000トンから底上げされ、4,000トン強で推移し、2018年もそのレベルを維持した。需要は堅調と言えよう。供給もほぼ横ばいであるため、需給関係に大きな変化はない。プラチナ需要も、ここ8年は250トン前後で推移しており、その相対的に高い価格変動性からは想像できないほど安定している。また、近年、プラチナは需要が供給を上回る時期が長く、需給関係は構造的に軟化しているわけではない。需給面から考えると、プラチナ価格は金に近づくべきである。

しかし、結果はその逆である。また、2017年の需要は両貴金属とも前年比マイナスであったが、価格が影響され変動した形跡が見られない。つまり、価格形成において、需要動向はもはや主要因ではないのである。この点、リーマンショックが発生する前までの時期とは大きく異なる。

【図表】貴金属価格の推移

出所:Bloomberg, WPIC research

「投資ストーリー」に引っ張られたプラチナ価格

それでは、現在、金・プラチナ価格はどのような背景で形成されているのか?

ここ数年、米国経済や高株価に対する警戒、地政学リスクに対する懸念など、投資環境の不確実性をヘッジする防衛資産としての役割が評価され、金価格は上昇した。金の価格形成において、投資ストーリーが主役となったのである。では、プラチナはどうか?

おもしろいデータがある。プラチナ需要は産業用の割合が6割強あり、景気循環に影響されやすいイメージが強い。産業用の色がさらに強い金属である銅との相関は、かつて、0.6以上あり、高かったと言えよう。しかし、ここ数年はほぼ0~0.3の間で推移し、相関がほぼないレベルまで一気に低下した。一方、金に対しては極めて相関が高いレベルの0.8まで上昇した。つまり、プラチナは産業用の色が強い貴金属というより、投資ストーリーとして金に引っ張られ、市場で価格形成されていると考えられる。投資ストーリーを主背景にプラチナの価格が形成される限り、より防衛資産としての性格が強い金との価格差が本格的に縮小する可能性は低いと思われる。

産業用貴金属として再評価、金との価格差は縮小するか?

しかし、今年に入り、プラチナと金の価格相関性は低下する傾向にあり、プラチナは再び産業用貴金属としてその成長性を再評価されている感がある。プラチナの最大の需要分野は自動車触媒である。これまでプラチナを自動車触媒として多用するディーゼル車のシェアが大きくて低下してきたが、歯止め傾向が見えてきた。また、世界各地で導入された自動車環境・燃費規制をクリアするために、自動車メーカーはより多くのプラチナ触媒を利用する必要があることに対する認識が広がってきたこと。さらに、いまやプラチナ価格を大きく上回るパラジウム自動車触媒の代替品としての需要も見込めることで、産業用貴金属としてのプラチナに対する期待が高まって来ている。

実際、プラチナ価格は8月末に1オンスあたり150ドルほど上昇した。しかし、プラチナが金との価格差を本格的に縮小させるには、プラチナ触媒の使用量が桁違いに多い燃料電池車の普及動向に関わっているのではないだろうか?

森田アソシエイツ 代表

ファースト・シカゴ銀行を経て、1990年にムーディーズ・インベスターズ・サービス本社に入社。格付委員会議長、日本・韓国の事業会社格付部門の統括責任者を歴任。2011年にワールド ゴールド カウンシル日本代表に就任。2016年に森田アソシエイツ設立。ワールド ゴールド カウンシル顧問、埼玉学園大学大学院客員教授、特定非営利活動法人NPOフェアレーティング代表理事を兼務。