「預金なら安心」って本当なの? 「元本保証」って、実際に何を保障してくれるの? 実は、現金にもリスクが潜んでいるのです。本連載ではそんな「現金のリスク」を切り口に、お金のほんとうの価値を守るための資産運用について考えていきます。今回も、前回までに引き続いてNISAとiDeCoの比較。投資対象の違いに着目します。

- NISAは上場株式に投資でき、iDeCoは元本確保型商品を選べる

- iDeCoにおける預貯金や保険の割合は50代、60代以上で高まる

- 50歳以上の方は元本確保型商品を運用するためにiDeCoの活用もあり?

前回、前々回とiDeCoとNISAの比較を試みています。もちろん、資金にゆとりのあるかたは、両方を行っても良いと思います。

ここでは、iDeCoのNISAの投資対象(商品)を比べることで、それぞれの特徴を浮き彫りにしたいと思います。

ETFやREITを含む、上場株式に投資できるのは?

ETFやREITを含む上場株式に非課税で投資できるのはNISAだけです。iDeCoでは、ETFやREITはもちろん、上場株式に投資することはできません。投資対象、投資の選択肢という視点ではNISAの方が有利と言えそうです。

| NISA | iDeCo | |

|---|---|---|

| 価格変動を伴う商品 (投資対象) |

ETFやREITを含む上場株式 投資信託 |

投資信託 |

| 元本確保型の商品 | なし | 預金や保険 |

上場株式への投資には、以下の3つの特徴があります。おさらいも兼ねて見てみましょう。

株主優待

1つ目は、株主優待を行っている企業なら、一定以上の株式を保有すると株主優待を受け取れるという点です。

もっとも株主優待は雑所得の課税とされていますが、課税のための評価基準も定かではなく、現実に確定申告をしている人がいるのかは分かりません……要するに、株主優待を目当てにNISAを利用するのは、目的が違うかもしれない、ということです。株主優待はNISAの対象外ですから。

配当金

2つ目は配当金の受け取りです。投資信託とは異なり、上場企業の配当金には「普通分配金」と「特別分配金(元本払戻金)」の違いはありません。ですので、配当金は受け取りの都度、間違いなく課税(源泉徴収)されますので、配当金目的の投資こそ、NISAを有効に活かしているといえそうです。特にREITは、配当利回りの高さが際立っています。また、ETFの中にも配当金重視をうたっているものもあります。

なお、上場ではない投資信託にも普通分配金があり、本来なら課税対象ですが、NISAやiDeCoの場合には非課税です。

しかし、上場企業の配当金と投資信託の普通分配金とでは意味合いが異なります。上場企業の配当金は「利益の配当(=分け前)」ですが、投資信託の分配金は、実は「一部解約」としての意味合いが強いのです。投資信託には分配金支払いの原資となる現金は用意されていません。

なお、NISAの対象商品のうち、「つみたて投資枠」とiDeCoの、それぞれの対象になっている投資信託は分配金支払いがないと思われます(筆者も全てを確認していないので、こうした曖昧な表現になっています)。

指値注文

3つ目は、指値注文ができるという点です。とはいえ、そもそもiDeCoは、どちらかといえば、「積立投資」としての色合いが強いので、指値注文は不要かもしれません。

iDeCoでは選べても、NISAで選べない「元本確保型の商品」

ところで、証券会社にはMRFや外貨建てMMFなどの、価格変動がほとんどない商品も用意されています(もっとも、外貨建てMMFには為替変動があります)。これらの価格変動がない商品はNISAの対象外です。預金はもちろん、貯蓄性が高く、満期金の保証がある養老保険などもNISAの対象外です。

そもそもNISAの対象になっているのは「リスク性の商品」、つまり「価格変動を伴う商品」だけです。なぜかといえば「貯蓄(価格変動がない商品)から投資(価格変動がある商品)」へ、お金の運用先を変えるきっかけをつくろう、というのがNISAだからです。

一方で、iDeCoには投資信託などの価格変動商品の他に、元本確保型の商品も用意されています。元本確保型の商品とは定期預金や保険です。もっとも保険とはいっても、死亡保障がないものが一般的です。個人では契約することができない、iDeCoのためだけに用意された保険です。

なお「元本確保型の商品」は「元本確保を目指している」商品であって、「元本保証の商品」ではありません。満期前に解約してしまうと、その解約の理由によっては「中途解約利率」や「解約控除」が適用され、不利益を被る可能性もあるのです。

もともと「iDeCoも自己責任で運用し、老後資金をつくる」制度のハズ……なぜ、元本確保型の商品が?

ところで、そもそもiDeCoとは「自己責任で運用し、将来の老後資金をつくる」制度のハズです。それにもかかわらず、なぜ元本確保型の商品が用意されているのでしょうか?

理由の1つとして考えられるのが、「10年以上の加入で、60歳以後に受け取れる」という点です。20~40歳代からの加入ですと、受け取り始めるまでに40~20年もの時間があります。ですので、若年期から地道に運用してきた投資信託の利益を確定し、受け取り始めるまでの、いわば待期期間の間の運用、という趣旨で理解ができると思います。

iDeCoはあくまでも自己責任で運用……だから、元本確保型の商品のみの運用もあり?

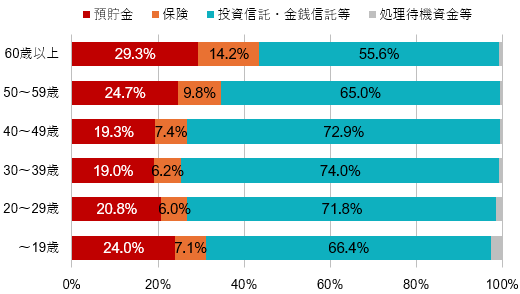

以下は確定拠出年金統計資料(発行元は運営管理機関連絡協議会)から引用した「年代別商品選択割合」です。

出所:運営管理機関連絡協議会「確定拠出年金統計資料」(2024年3月末)

先述のとおり「受け取り始めるまでの、待期期間の間の運用」という趣旨を帯びているのでしょう。50歳代以後、預貯金や保険といった元本確保型の商品による運用の割合が増えています。

もっとも、この商品選択割合は、「一人で複数の商品を選択している」人も含まれると考えられます。ですので、このグラフから「元本確保型の商品のみで運用」している人がどの程度いるのか、もしくは全くいないのかは、分かりません。

まとめに代えて&次回に向けて

先述のとおり、NISAは対象になっている商品が「価格変動を伴う商品」に限られています。ですので、50歳代や60歳代の方が「元本確保型の商品のみの運用」を行う目的で、iDeCoを始めるのも有りといえば、有りです。いわゆる使い分け、棲み分けです……が、お待ちください。

NISAにはなくて、iDeCoでは最も気に留めなくてはならないことがあります。