「預金なら安心」って本当なの? 「元本保証」って、実際に何を保障してくれるの? 実は、現金にもリスクが潜んでいるのです。本連載ではそんな「現金のリスク」を切り口に、お金のほんとうの価値を守るための資産運用について考えていきます。今回のテーマは、前回に引き続きNISA口座の金融機関の変更。手続きの流れと注意点、変更に伴うデメリットについて説明します。

- NISA口座の金融機関の変更では、残高の有無で申請する書類が変わる

- 翌年にNISAの金融機関を変更したい場合は12月中の買い付けに注意

- 変更するデメリットは管理の手間や損益通算の確定申告、積立投資が止まること

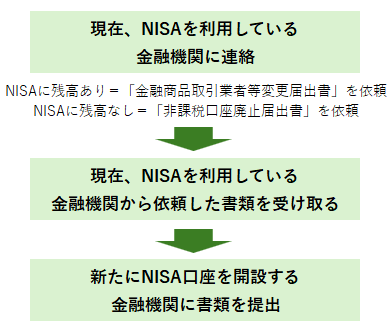

NISA口座金融機関変更の流れ

図表1は、NISA口座を利用している金融機関を変更する場合の流れです。

現在、NISAを利用していて「残高がある」場合には、「現在、利用している金融機関」に「金融商品取引業者等変更届出書」という書類を依頼します。

「残高がある」とは、「今年はNISA口座の利用はないが、昨年はNISA口座で買い付けをして残高がある」場合も含みます。

逆に「今、NISA口座にある残高をすべて売却して、NISA口座を空っぽにしてから金融機関を変更する」場合には、「非課税口座廃止届出書」を「現在、利用している金融機関」に依頼します。

「NISA口座を開いたものの未使用」の場合や、「すでにNISA口座の残高がない」場合も、「現在、利用している金融機関」に依頼します。

このように「残高の有無」で「現在、利用している金融機関」に依頼する書類が変わってきます。

「金融商品取引業者等変更届出書」を依頼する場合には、NISA口座と、口座内の株式や投資信託は、「現在、利用している金融機関」に残り続けることになります。ですので、非課税のまま配当金や分配金を受け取り続けられますし、非課税で売却も可能です。ですが「NISA口座も含めて、取引口座をすべてなくす」ことはできません。

また「非課税口座廃止届出書」を依頼する場合には、「現在、利用している金融機関」にNISA口座は残りません。課税口座内の残高もゼロにすれば「取引口座をすべて廃止」して、その金融機関では取引を行わないこともできます。

「現在、利用している金融機関」から依頼した書類を受け取り、受け取った書類を記入したあと、「NISA口座利用を希望している金融機関」に提出すれば、変更の手続きは完了です。

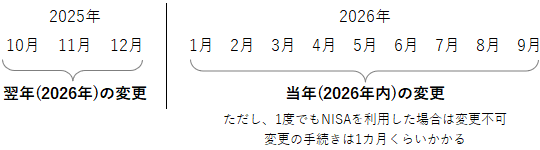

NISA口座金融機関変更のタイミング

さて、NISA口座金融機関変更のタイミングです。

前号では「10月から翌年の金融機関の変更の受付が始まりました」という趣旨をご紹介しました。NISA口座の金融機関変更のタイミングは図表2の通りです。

1~9月ですと「当年の変更」が可能です。が、注意しなくてはならないことがあります。

それは、一度でもNISA口座を利用して株式や投資信託の買い付けを行った場合は、当年中の変更ができないことです。

また、NISA口座の金融機関変更の流れは先述の通りなのですが、時間はおよそ1カ月ほどかかります。

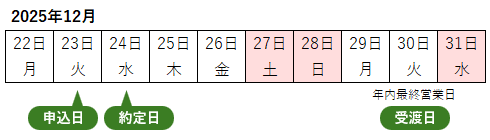

12月中の買い付けや積立投資に注意

NISA口座金融機関変更で注意しなくてはならないのは、12月の買い付けや積立投資です。

図表3は「6営業日後の受け渡しのタイミング」を年末に絞ってお示ししたものです。なぜ「6営業日」なのかと申しますと、新NISAで一世を風靡した話題のファンドの受け渡し日が「6営業日後」だからです。

2025年の場合、12月23日までの買い付けの申し込み、もしくは積立投資での買い付けですと、年内最終営業日に間に合う流れとなります。つまり「現在、利用している金融機関」のNISA口座での買い付けということになります。

これが同じく12月24日以後の買い付けや積立投資ですと、年明け以後の受け渡しとなります。

もし「翌年にNISA口座の金融機関変更の手続きを行いたい」とお考えの方がいらっしゃいましたら、ここは注意しなくてはなりません。NISA口座の利用は「受渡日」で判断します。つまり先述の12月24日以後の買い付けや積立投資の場合、受渡日は2026年となり、2026年はNISA口座の金融機関変更の手続きができなくなってしまうのです。

積立投資の設定の解除も抜かりなく

10~12月にNISA口座の金融機関変更の手続きを行った方は、積立投資の設定の解除もあわせて行っておきましょう。さもないと、以後は「課税口座」で積立投資を続けることになります。

また、年明けにNISA口座の金融機関変更を希望される方も、先述の受渡日に留意しなくてはなりません。変更の手続きに先んじて、積立投資の設定の解除を行っておきましょう。

NISA口座の金融機関を変更するデメリット

前号では「NISA口座の金融機関を変更するメリット」をお伝えしておりますので、本稿ではデメリットをお伝えします。

管理の手間が増える

特に「現在、利用している金融機関」に、NISA口座や課税口座を問わず残高がある場合には、管理の手間が増えることになります。

損益通算の際に確定申告が必要になる場合も

課税口座では損益通算を行うに当たり、確定申告が必要になる場合もあります。

積立投資が途切れてしまう

最大のデメリットは積立投資ですね。定時定額投資、すなわちドルコスト平均法の妙味が薄れてしまうことになります。今のように、相場が不透明な時代だからこその積立投資ですものね。

まとめに代えて

2回にわたり、NISA口座の金融機関変更をテーマにしました。いかがでしょうか?

長期的な展望のもと、金融機関を変更するなら、良いかもしれません。しかし、キャンペーンやプレゼントなどの一時的なメリットを享受したいがための変更でしたら、いかがでしょうか? コスパならぬ、手間対効果を見据えて検討したいものです。