宮崎県延岡市で保険業や資産運用のアドバイスに携わる小田初光さんが、地方で暮らす生活者のリアルな視点で、お金に関するさまざまな疑問に答えます。今回も前回に引き続き、「NISAとiDeCo、どちらを始めればいい?」という若い世代からの疑問に答えるべく、年齢別のフローチャートを作ってそれぞれの優先度を考えていきます。

- iDeCoはいい制度だが「おろせない」。「おろせる」NISAの活用が重要

- リスクに慎重な若い世代は、流動性があるNISAでコツコツ積み立てる

- 30歳以上は貯蓄や金融知識によってNISAとiDeCoの優先度を決める

iDeCoは良い制度だが一長一短がある

【質問】

小田さ~ん。NISA、iDeCoって、やらんといかんことはわかります。でも、僕たち初心者には、どっちからしたら良いのかわからんです。TV見てたらiDeCoが良いと言ってたんですけど、やっぱりよくわからんです。教えてください。

前号では、NISA(少額投資非課税制度)、iDeCo(個人型確定拠出年金)について、2026年度からの新たな改正から日本国政府の資産運用立国への考え方が見えてくることを話していきました。

国の少子高齢化対策の一環として、私たちにとっても資産運用への「攻めの姿勢」は避けられないと感じています。NISAとiDeCo、どちらかを選択してスタートするとしたら、セオリーとすれば、iDeCoが良いと言われていますが、それも一長一短です。

確かにiDeCoは理にかなった良い制度です。iDeCoは、加入者が掛金を積み立てながら自身の判断で運用し、一定年齢に達したら給付を受けることができる制度です。

iDeCoのメリットは?

iDeCoの最大の特徴は、掛金が全額所得控除(お金が戻ってくる)となることにあります。ただし、戻ってくるお金を預金するなどして複利効果を出せれば良いのですが、大半は使ってしまうことになるでしょう。

あとはNISA制度と同じ運用益の非課税と、受け取り時の退職控除などが使えることも特徴です。

iDeCoのデメリットは? NISAとの比較

そしてデメリットといえば、複数の商品の選択によって「儲かる構成」が成り立つよう、商品を考える必要があること。そして自分の意思で自分のために行う“自分年金制度”のため、60歳までおろせない(解約できない)ことです。

NISAとの比較では、おろせない(解約できない)iDeCoとおろせる(解約できる)NISAに集約されます。おろせないiDeCoにとって、一度制度に加入すると、国民年金基金連合会を通じての持ち運びになり、移換(金融機関の変更など)の手続きの際には手数料が必要となります。そのほか、口座維持手数料なども含めて、お金を引き出せる最低ラインである60歳到達までは積み立て運用が必要になります。

したがって、iDeCoは手数料などを考えると、リスクも取らなければ儲けが出ません。逆に、NISA制度は簡単に言えば「税金も手数料もいらない制度」であり、商品1つでもほったらかしに運用できるメリットがある代わりに、メンテナンス作業はついて回ります。

資産運用の動機に見る世代間の差

両者とも、大なり小なりメンテナンスは必要ですが、私は商品次第で柔軟な運用ができ、ほったらかすこともできて、なおかついつでもおろせるNISAでの運用が重要だと思っていますので、ベストは「iDeCo最小限・NISA中心でライフプランを見据えていく」という運用だと考えています。

先だって、お金を増やそうと資産運用を始める動機の調査(ウェルスナビのアンケート調査)で、世代間で差があることがわかりました。30~50歳代が「老後資金の準備」を上げたのに対し、20歳代は「将来の物価上昇」への備えと答えており、世代間の意識の差が浮き彫りになる結果となったみたいです。

そして、資産運用を始められるとしたら重視したい点は、20歳代は「損失はできるだけ抑えたい」、30~50歳代は「少ない資金から始められる」の回答が最も多かったのだそうです。若年層ほどリスクに慎重な傾向になりました。なるほど、何となくですが、そこから地方で考える地方版「NISA・iDeCo、どっちから始めるか」のフローチャートが見えてくるかもしれません。

「長期・積立・分散」の有効性を理解=資産運用に関心が深まる-ウェルスナビが加入者にアンケート(時事通信社)

NISAとiDeCoの割合を考えるフローチャート

まず私は、運用のスタート時点の年齢で分けてみます。スタート年齢でリスクの考え方も違ってくると思えますので、加入者の思いも考慮しながらフローチャートを作っていきたいと思います。①18~29歳、②30~39歳、③40歳~59歳、④60歳~、という4パターンで流れを作ります。

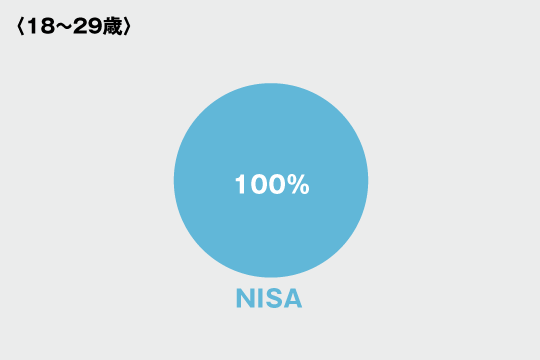

①18~29歳

最初に、若年層である①18~29歳に関しては、NISA100%一択にします。理由として、給与も少なく預貯金もそこまで多くはなく、まずは少額でもお金を貯めていく必要があります。まだまだ老後資金を考える年齢でもなく、イケイケドンドン楽しみたい年齢です。若い世代にはもっと楽しんでもらいたいと思います。お金の流動性があり、ライフプランを実行しやすいこともNISAの特徴です。

リスクは最小限が良いと考え、でも先行きに不安を抱えている若年層にとって、長い期間コツコツと積み立てしていきたいという希望に合致するのは、無理なくNISAを活用するという方法がうってつけです。

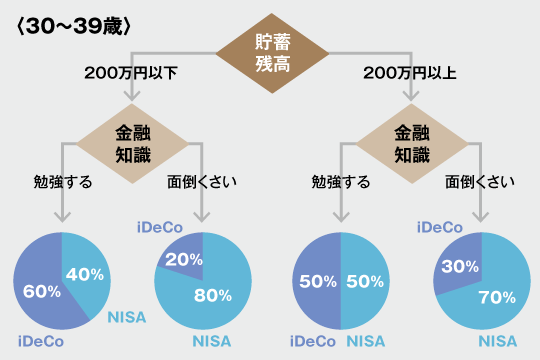

②30~39歳

次の世代からは少々違ってきます。給与も上がってくる②30~39歳からは、貯蓄金と運用者の思いを加味しながら、条件を細かくして見ていきます。

いくらお金を貯めたいと考えていても、自分の思いがないと結果的には失敗につながります。思いとは、金融リテラシー知識を深めるために勉強するか、そうでないか(面倒くさい)のことです。金融知識を勉強する・面倒くさいの2通りに分けて、それぞれのリスク度合いを決めていきます。

そして、ここからは資産運用の動機調査でもあるように、老後資金が必要であることを考慮に入れます。最初に貯蓄残高を200万円以下・200万円以上のどちらかを選び、次に金融知識を深める(勉強する)か、深めない(面倒くさい)で分けて、最後にNISAとiDeCoの割合を決めていきます。

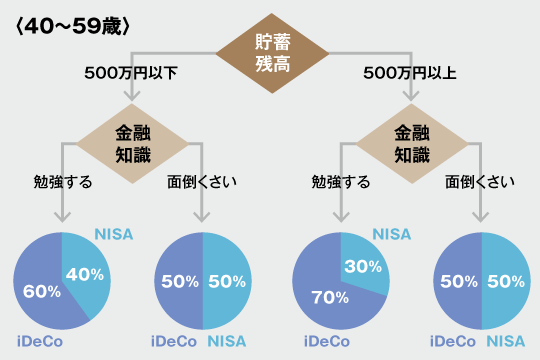

③40~59歳

③40~59歳も同じように、貯蓄残高(500万円以下・以上)と金融知識によって見ていきます。

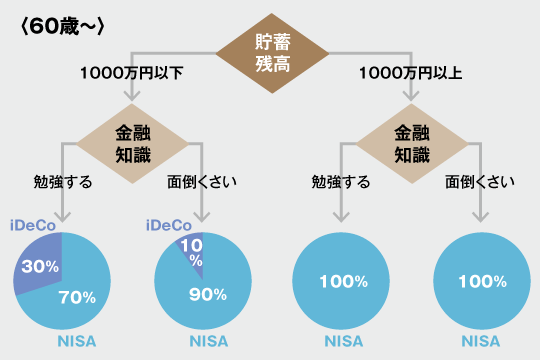

④60歳~

そして最後に年長者④60歳~のフローチャートです。

いかがでしょうか? 年長者ともなると、貯蓄残高はある程度必要になります。長期で運用リスクを取れないことから、積み立てを継続するNISAが中心となるでしょう。iDeCoもいろいろな制約をクリアできれば70歳までの運用も可能ですが、年長者の問題として、健康の維持も考えないといけません。やっぱり、30~59歳の働き盛りにどれだけ増やすことができるかが勝負になります。

「NISA、iDeCoのどっちもいいけど、どちらかというと……」と迷われている方に、少しでもヒントになるように考えてみました。どうぞ、参考にしてください。ただし最後は、投資は自己責任であることをお忘れなく。

株式会社トライデント FP事業部長

宮崎県延岡市を拠点に、金融知力普及協会のインストラクターとしても活躍。主な資格はファイナンシャルプランナー、DCアドバイザー、スカラシップアドバイザー。