「預金なら安心」って本当なの? 「元本保証」って、実際に何を保障してくれるの? 実は、現金にもリスクが潜んでいるのです。本連載ではそんな「現金のリスク」を切り口に、お金のほんとうの価値を守るための資産運用について考えていきます。今回は、来年に向けてNISA口座の金融機関の変更を検討している方に、変更にまつわる注意点と、金融機関を選ぶポイントについて説明します。

- 変更前のNISA口座で保有する金融商品は、変更先のNISA口座に移せない

- NISA口座を変更するポイントは「品揃え」。株式を扱うのは証券会社のみ

- 売買時などの「手数料」、お金の出し入れなどの「使い勝手」も重要

11月も半ばを過ぎ、今年も残すところ1カ月半となりましたね。今年は夏は酷暑で、秋が短かったという印象でした。

「暮れにやること」を考える時期でもありますね。さて、NISAですが、10月~12月は「翌年」の金融機関の変更ができる時期でもあります。

本稿では、NISAの金融機関の変更について考えてみたいと思います。

NISA口座は一人につき一つのはずでは?

NISAは「一人につき一口座」というルールは、皆さんご存知だと思います。ですので、同じ名義でA証券とX銀行の、それぞれにNISA口座を設けることはできません。

しかし、ある人が2025年12月31日まではA証券のNISA口座を利用し、2026年1月1日以後はX銀行のNISA口座を利用する、ということはできます。

ですので、NISA口座の利用は「1年間(=暦年単位)、一人につき一口座」というのが正確な表現かもしれません。

金融機関の変更はできても、投資信託や株式は移せない

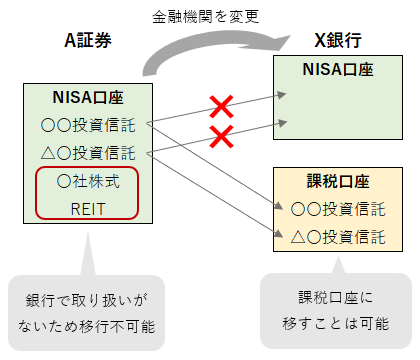

さてNISA口座の金融機関の変更はできても、NISA口座で保有している投資信託や株式を移すことはできません。

例えば、A証券のNISA口座にある〇〇投資信託と△〇投資信託をX銀行にどうしても移したいとしたら……もしX銀行でも〇〇投資信託と△〇投資信託の扱いがあれば、NISAではなく「課税口座」に移すことはできます。ただし扱いがなければ、課税口座にも移すことはできません。

また(先の例で)A証券にある〇社株式やREITは、X銀行に移すことはできません。なぜなら、そもそも銀行では株式やREIT、それにETFの売買ができないからです。

NISA口座の金融機関を変更した場合、「変更前の金融機関のNISA」をどうするか考えなくてはなりません。

全て売却してしまえば、何も迷うことはありません。新たな投資の原資を作ることもできます。

しかし、売却せず、また変更後の金融機関の課税口座にも移さないということでしたら、A証券のNISA口座は、新規の買い付け(投資)はできないものの、投資信託や株式(ETFやREITを含む)を非課税で持ち続けることになります。NISA口座での保有は期限がなく、恒久的なものだからです。

NISA口座を変更するメリット……金融機関の選び方のおさらいも兼ねて

さて、NISA口座は変更できることが分かりました。では、NISA口座を変更するメリットはあるのでしょうか? これは、NISA口座を開く金融機関の選び方のおさらいでもあります。

① NISAで投資できる商品の品揃え

まずは、何と言っても取扱いのある商品の品揃えです。

例えばREITやETFを含む、上場株式の売買ができるか否か。できるのは証券会社で、できないのは銀行です。

では、上場株式の売買が可能な証券会社を選んだとしましょう。今度はIPO(株式の新規上場)やPO(株式の公募・売出し)の取扱いの有無や、その数の多少です。

また、扱っている投資信託の数の多少、つまり選択の幅も気になるところです。最近では「ネット証券やネット銀行に限定した投資信託」などもあります。金融機関によっては、「NISA口座のみ買付可能」という投資信託もあったりします。

② 売買時などの手数料

次いで手数料ですね。

一般的にはネット証券やネット銀行のほうが、手数料が安い傾向にあるようです。またネットではない、老舗系の証券会社や銀行の中には、時おり「手数料の割引」や「手数料のキャッシュバック」などのキャンペーンをやっていることもあるようです。

なお、既述の「ネット証券やネット銀行に限定した投資信託」の場合、購入時手数料ゼロ(つまり「ノーロード」)や、信託報酬が超低率などのものがあるようです。

課税口座では、株式の売買手数料や投資信託の購入時手数料を「投資元本」に含め、課税所得を計算します(信託報酬は投資元本に含みません)。しかしNISA口座では、そもそも税金の計算がありません。ですので、手数料の有無や高低は、そのままパフォーマンスに影響します。たとえわずかな率でも、手数料はなるべく抑えたいものです。

③ サービスの使い勝手

使い勝手について。これは実際に利用してみなければ分からないこともあると思いますが。

例えば、スマートフォンやパソコンでの画面の見やすさや、操作性などがありますね。また、お金の出し入れのしやすさとか。

証券会社の中には、銀行のようにキャッシュカードを発行してくれるところもあるようです。

銀行でNISA口座を開けば、お金の出し入れはスムーズでしょう。特に給料や報酬を受け取っている、いわゆるメインバンクなどなら使い勝手は良いでしょう。

まとめに代えて

本稿では、NISA口座の変更について述べつつ、NISA口座を利用する金融機関の選び方のおさらいをしました。

次号は、NISA口座の変更のデメリットや、変更の手順について述べていきたいと思います。本日も、ありがとうございました。