いまや個人投資家にとって、なくてはならない制度として浸透しているNISA(少額投資非課税制度)が、2024年から新しく生まれ変わることをご存知でしょうか? 複雑で分かりにくいといわれる新NISAの仕組みについてポイントをまとめました。制度概要の理解にお役立てください。

- 一般NISAは、2023年に終了し、2024年からは新NISAとして生まれ変わる

- 新NISAの仕組みは複雑。一般NISAからのロールオーバーは注意が必要

- NISAはあくまでも制度。投資本来の目的を見失わず、上手に活用したい

【2024年からスタート】新NISAの仕組み

現行のNISAには、「一般NISA」と「つみたてNISA」、「ジュニアNISA」の3種類があります。そのうち一般NISAは2024年から、新たに生まれ変わるとともに、非課税期間が5年間延長され、2028年まで新規に投資できるようになります。

つみたてNISAについては、非課税期間が当初の予定よりも5年間延長され、2042年までとなりました。ジュニアNISAは当初の予定通り2023年までで廃止されることが決まっています。注意すべきは、現行の一般NISAを利用している人です。というのも新NISAは、現行の制度から大きく変更され、仕組みもずいぶん複雑なものになるためです。

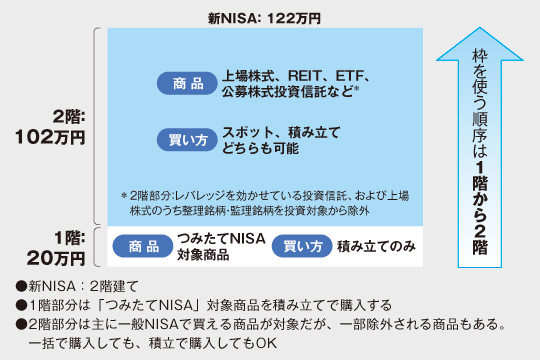

新NISAの仕組みを確認していきましょう。まず、新NISAは、1階部分(投資限度額20万円)と2階部分(投資限度額102万円)に分かれます。1階と2階とでは対象商品や投資限度額、投資の方法などに違いがあり、基本的には1階部分の投資枠を使い切ってから、2階部分が使えるような仕組みになっています(ただし、現行NISAからロールオーバーする場合などは、2階から使うことになります。これはのちほど解説します)。

1階部分の投資対象商品は、基本的につみたてNISAの対象商品と同じです。これは1階建て部分で安定的な資産形成を促すという、新NISA制度の趣旨を反映したものでしょう。商品がつみたてNISAと同じなだけでなく、購入方法もつみたてNISA同様です。

現行の一般NISAは大きく変更され、複雑になる

一方の2階建て部分は、1階部分を使い切った後に使えるようになり、これまでの一般NISAと似た制度設計になっています。対象商品は上場株式、REIT、ETF、投資信託など一般NISAとほぼ同じです。しかし、現行の一般NISAでは購入対象となっている、レバレッジを効かせている投資信託や、上場株式のなかでも整理銘柄・管理銘柄となっているものは除外されるなど、ハイリスクで投機的な金融商品は新NISAでは投資できなくなりました。

ちなみに新NISAの投資限度額は、1階と2階を合わせて122万円になるため、投資限度額が現状から2万円アップすることになります。

現状一般NISAを利用している人の新NISAへの移行(ロールオーバー)

現在つみたてNISAを利用している人は、2024年以降も変更がないため、そのまま利用していれば問題ありません。

では、現在一般NISAを利用している人が、どのようになるのか事例ごとに見てみましょう。新NISAへのロールオーバーのポイントは「2階部分→1階部分」の順に枠を使用することにあります。新規拠出とは逆の順番になる点に注意しましょう。

122万円を超えてロールオーバーする場合

新NISAの上限額を超えていても全額ロールオーバーできますが、上限額の122万円を使い切ってしまうため、その年は新規拠出ができません。

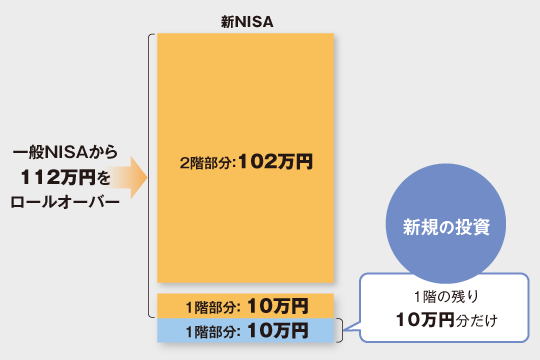

102万円超~122万円以内をロールオーバーする場合

先述した通り、ロールオーバーする場合は新規拠出と逆で、2階部分から優先的に枠を使っていくことになります。この場合は、まず2階部分の102万円の投資枠を使い切り、残りの金額を1階部分で使うことになります。

もしそれが20万円以内であれば、消費しなかった枠の分だけ、その年に新規で拠出可能です。例えば、112万円をロールオーバーする場合を考えてみましょう。2階に102万円、1階に10万円充当されることになります。1階の枠は20万円ですから、あと10万円分、枠が余っていることになります。この10万円がその年の新規購入可能額というわけです。

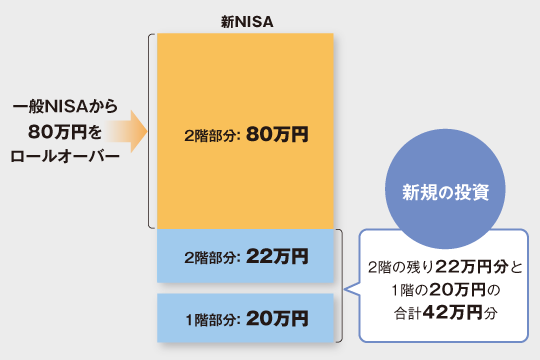

102万円以内をロールオーバーする場合

2階部分の102万円を使い切らない形になるため、新規拠出は1階部分の20万円と2階部分の残りの金額分可能です。

投資目的や予算に合わせて制度を活用しよう

NISAはあくまでも投資に有利な非課税制度にすぎません。「上手に使いこなす」「ムダなく使いこなす」という点に捉われすぎて、投資本来の意味・意義を忘れてしまっては本末転倒だと言わざるを得ません。自分の投資目的や投資金額を把握したうえで投資に取り組み、制度に振り回されないようにすることのほうが大切です。