〈記事提供:日興アセットマネジメント〉

日経平均株価が5年以内に3万円に達するとしたら……

できればストレスフリーがいい。そうに決まっています。でもストレスフリーの直線を選ぶということは、今の預貯金金利に甘んじるということです。それでは困るからあえてストレスを受け入れる、それが投信を買う際の「前向きな覚悟」です。投信にはリスクの小さなものもありますが、それでも必ずそこには覚悟が求められます。それは自分で考え、受け入れるべきものです。金融機関の人に説得されたり、お任せしたりする性質のものではありません。

少し具体的な例で説明しましょうか。ひとつ質問しますので手を挙げてください。皆さんがよく見聞きする日経平均株価。ざっくり今22,000円としますね。では、来月の今日までに22,000円が、そうですねぇ30,000円位になることが1回でもあると思う人、手を挙げてもらえますか。

あら、誰もいませんね。じゃあ3年後までならどうでしょう。3年後までのどこかで、一瞬でも30,000円になるかもしれないと思う人はいらっしゃいますか。あ、まぁまぁ手が挙がりましたね。じゃあ5年でならどうですか。日本経済にここから5年の猶予を与えてやり、5年以内のどこかで30,000円に一瞬でもタッチしてもいいんじゃないかと思う人はいらっしゃいますか。あぁ、これでほぼ全員の手が挙がりましたか。

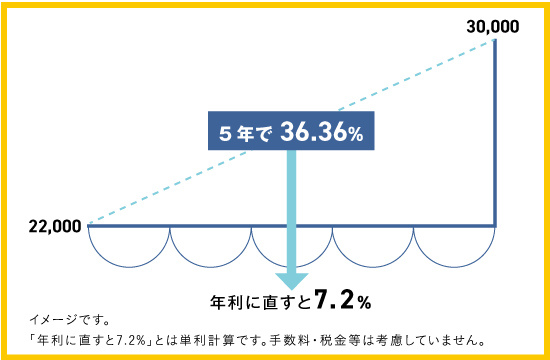

では、今皆さんと一緒にやったことを絵に描きます。最長で5年後に30,000円になっているということでしたよね。それはつまり、30,000÷22,000-1=36.36%の上昇が今から5年間で達成されたってことです。22,000×1.3636=30,000ですから。その36.36%の上昇を1年当たりの利回りで表現するとどうなるかというと、36.36%÷5年ですので年7.2%です。つまり、この日経平均への投資は「年利7.2%の5年定期」と同じ経済効果です。

あら、皆さん変な顔してますね。まあ確かに、株式なのに「年利7.2%の定期と同じ」なんて表現はおかしいですね。当然この点線のように直線的には増えていきませんからね。実際は、下がって下がって下がって、最後に30,000円まで上がって達成する36.36%上昇かもしれませんし、上がったり下がったりして最後に30,000円で着地する36.36%上昇かもしれません。

いずれにしても、1年目は+10%、2年目は-20%、3年目は+30%などのように、1年ごとで見るとバラバラになるに違いありません。それでも、もし5年後に30,000円になっていれば、それまでにどういう道筋をたどろうとも36.36%の上昇に違いありませんし、100万円は136万円になっていますし、ということは年利換算すれば年7.2%なんです。あ、今までの計算は税金とか手数料とかを考慮しない概算ですので、念のため。

ところで、さっき「お金のチカラ」ってことで一緒に計算した時、私、キリがいいから利回りは5%にしましょうね、とか言って5%を使いましたよね。きっと皆さん口には出さなかったけど「5%って何だよ」「投信のパンフレットには5%とか書いてないじゃないか」って思われたはずです。

でも、今ここに「年7.2%の5年運用」、つまり税引後で「5%超の5年運用」の例がひとつ示されたことになります。20年とかでは長過ぎるので5年などの期間に区切り、まずは最初の5年でどうやって5%を達成するか考えましょうという話をしましたが、ひとつの案はこのように、日経平均22,000円の水準で日本株の投信を買って、5年かかっても30,000円にさえなれば良いと考えてじっくり持つということです。想定通り30,000円になってくれれば「税引後年率5%超の5年間」となったわけだから、最初の期間は無事成功したことになります。ただしその成功を手にできるのは、途中の下落というストレスに耐えられた人だけですよね。

投資信託を運用する資産運用会社。同社が運営する研修機関「日興AMファンドアカデミー」では、金融機関や個人投資家を対象に、投資や資産運用に関するさまざまな情報を発信している。

記事一覧はこちら