円は主要通貨のなかで最弱

2019年は1月3日に急激な円高が進み、ドル/円相場は109円台から104円台まで急落した。もっとも、その後円は売り戻され、1月3日以降で見ると円は主要通貨のなかで最弱通貨となっている。1月3日の円急騰も含めた年初来の騰落率を見ても、円は主要通貨のなかでスウェーデン・クローナの次に弱い通貨となっている。

一方、2019年3月4日現在、最強通貨となっているのは英ポンドだ。英国のEU(欧州連合)離脱に向けた動きはいまだに混沌としているが、市場は「合意なき離脱」のリスクが後退していることを織り込んだのだろう。ちなみにエマージング通貨のなかで強さが目立つのはロシア・ルーブルで、弱さが目立つのはアルゼンチン・ペソだ。

今後数カ月の為替相場も、引き続き国際政治の動向に振り回されることが多いと考えられる。英国のEU離脱に関して、とりあえず目先の大混乱は避けられたが、市場の懸念が払拭されるまで道程は長く、今後も注目せざるを得ないだろう。2019年入り後、英ポンドは買い戻しが続いているため、短期的には調整が入るかもしれない。

2019年5月23日~26日には欧州議会選挙が行われる。極右政党やEU懐疑派の台頭が予想されており、選挙が近づくとユーロに悪影響が出てくるおそれもある。とはいえ、2019年末までのやや長めの為替市場を展望すると、円と米ドルがともに弱くなると見ているため、結果的に英ポンドやユーロは強い通貨となるだろう。

米国も政治的な材料が目白押しだ。ロシアゲートなどのスキャンダルがトランプ大統領の弾劾裁判に発展する可能性もある。国内政治で窮地に立たされれば、トランプ大統領はさらに対外的な圧力を強めるかもしれない。米中通商交渉における関税引き上げ合戦は、いったんは落ち着いているようだが、今後再び両国の対立が鮮明化しないか注視したい。

また、トランプ大統領は2019年5月半ばまでに、自動車や同部品に関する輸入制限や関税引き上げを発動するかを判断する。日本との通商交渉中は日本には適用されないが、逆にそれを交渉の武器として使われてしまうリスクもある。このほか、2019年4月半ばには米財務省が半期為替報告書を提出する。

10連休中の「円売りオーダー」

ドル/円相場は2017、2018年と連続して10%以下のレンジ内での動きにとどまっている。ドル/円相場をレンジ内に止めている要因に大きな変化が予想されないため、2019年のドル/円相場も引き続き、レンジ内の取引に終始するだろう。

目先1~2カ月に関しては、2018年末からの世界経済の減速、先行きに対する過度に悲観的な見方が修正され、投資家のリスクテイク志向も強まってくるのではないかと考えている。米中間の関税引き上げ合戦が終息したと見られるなか、これから中国の景気対策の効果が出てくることが予想される。

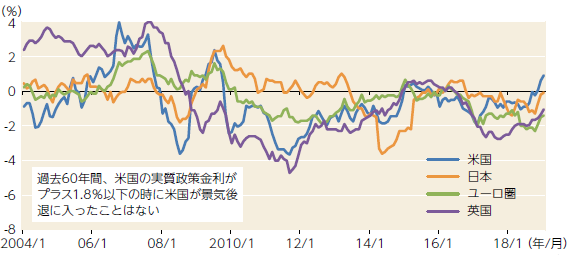

米国ではFRB(米連邦準備理事会)の姿勢がハト派的になり、バランスシート縮小の早期終了が視野に入ってくるが、一方で米国の実質政策金利は過去と比べて依然、低水準にとどまっている。日本、ユーロ圏、英国の実質政策金利はマイナス圏のままだ。今後数カ月間のリスクはむしろリスク性資産の予想外の上昇の方に傾いているのかもしれない。こうした背景もあって、米ドルと円がともに弱い状態が続き、クロス円が上昇しやすい環境が続くと見ている。

最後に円相場に関して留意しておくべき事柄としては、天皇陛下退位に伴う10連休だろう。海外投資家がこの期間中に円買いを仕掛けてくるかもしれない。しかし、多くの日本の市場参加者は10連休中の円上昇をとらえて円を売りたいと考え、円売りオーダーを置いて休暇に入るであろう。実際には休んでいる日本人のオーダーで、円の上昇は止められてしまうかもしれない。

【図表】各国の実質政策金利

出所:J.P.モルガン

(J-MONEY 2019年4月号より転載。記事内容は2019年3月25日時点)

JPモルガン・チェース銀行 市場調査本部長

1992年上智大学外国語学部卒業、日本銀行入行。統計調査局、札幌支店を経て、94年から97年まで国際局為替課に配属。市場調査・分析のほか、為替市場介入も担当する。2000年からニューヨーク事務所に配属。03年からJPモルガン・チェース銀行東京支店でチーフFXストラテジストを務め、10年から現職。