新興株市場からも海外投資家資金の流出続く

寺本名保美

トータルアセットデザイン

代表取締役

日本の株式市場は海外投資家比率の高い市場です。東京証券取引所によれば東証一部に上場している株式の約30%は外国法人が保有しており(金額ベース)、売買代金の約60%は海外投資家によって占められています。

これは現物株式だけの数値ですので、先物取引などのデリバティブ(金融派生商品)市場を入れれば、海外投資家の日本株式市場に対する影響力はさらに大きくなります。こうした日本の株式市場においてこの1年半、海外投資家が株式を売り越す傾向が続いています。2019年4月、東証一部についてはようやく大幅な買い越しが見られたものの、5月に入っての急落を受け再び売り越しに戻っています。

その結果、主要国の代表的な株式指数を比較すると、2018年4月から2019年3月までの1年間で日本のTOPIX(東証株価指数)はマイナス7%超となり、米国のS&P500指数のプラス7%に対し14ポイントもの差がつけられてしまっただけでなく、2019年4月以降の反発局面においても米中問題の渦中にある上海市場とともに、マイナス幅の拡大を止めることができずにいます。

市場が弱いから海外投資家が売り越すのか、海外投資家が売り越すから市場が弱いのか――。卵と鶏のようなものではありますが、いずれにしても海外投資家の目に日本株市場が魅力的に映らないというのは確かなようです。

【図表1】株式指数の騰落率の比較

| TOPIX | S&P500 | 英国FT100 | 独DAX | 仏CAC | 上海総合 | |

|---|---|---|---|---|---|---|

| 2018年度 | -7.26% | 7.33% | 3.15% | -4.72% | 3.55% | -2.47% |

| 2019年度 (5月15日まで) |

-2.98% | 0.58% | 0.24% | 4.98% | 0.44% | -4.92% |

出所:各取引所のデータをもとにMonJa作成

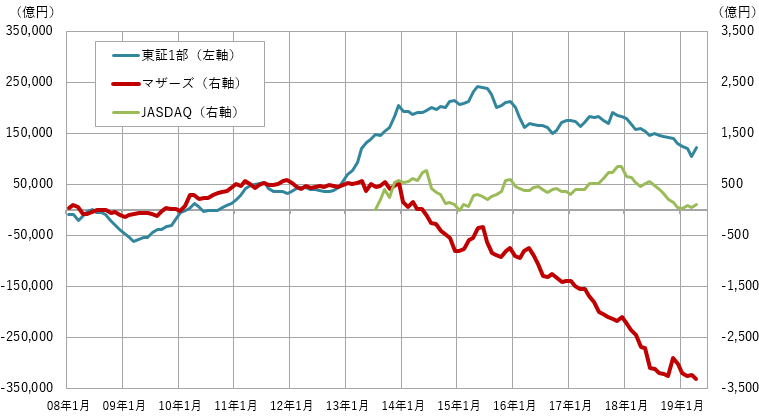

さらに深刻なのは、この間東証一部のような大型株市場だけでなく、マザーズ市場のような新興株市場に対する海外投資家の売却姿勢が鮮明だった点にあります。グローバルにみれば2014年から足元までの5年間は、いわゆるFANG(フェイスブック、アマゾン・ドット・コム、ネットフリックス、グーグル)相場で、米国中心に新興の成長企業に投資資金が大量に流入した期間にあたります。にもかかわらず、この間日本の代表的な新興株市場から海外投資家資金が流出していたという事実は、日本の株式市場だけでなく日本の産業構造を考えるにあたって、重大な意味を持っていると考えるべきでしょう。

【図表2】国内株式市場における海外投資家の売買状況

※海外投資家の購入分から売却分を差し引いた数値

出所:日本取引所グループのデータをもとにMonJa作成

弱点は世界の産業構造を牽引する企業数の少なさ

海外投資家を日本の株式市場に回帰させるにはどうしたらよいか、株式市場を運営する日本取引所グループをはじめ、政府や関係官庁が様々な対策を検討しています。例えば、日本の企業経営の透明性に問題があるとの指摘については2015年に政府の成長戦略の一環として策定されたコーポレートガバナンスコードの改定版が2018年3月に公表されたことや、2018年末から話題になっている東京証券取引上の上場区分の変更なども、日本の株式市場をよりグローバルな競争力のある市場に変化させるための改革の一つとして検討されているものです。

とはいえ、こうした形式要件をいくら世界標準に近づけたとしても、そもそもその株式のリターンの源泉である企業そのものに、投資したいと思わせる魅力がなければ意味がないのは言うまでもありません。株式市場では、例えば2019年10月に予定されている消費税の引き上げが延期されれば、株式市場に資金が戻るのではないかという期待感もありますが、もしそうなったとしても効果は一時的なものでしょう。

今の日本の株式市場の最大の弱点は、今の日本企業に世界の産業構造を牽引するような力と知名度を持つ企業が少ない点にあります。自動車輸出においては自他ともに認める産業リーダーであることは今も変わらないですが、その自動車産業そのものが自動走行やシェリングといった大きな転換点に差し掛かっています。日本全体の産業構造全体が自動車輸出に依存しているように世界の投資家から見えていて、そしてそれに代わる次世代の牽引役を未だ示せないことが、海外投資家には日本産業全体のリスクに見えるのです。

株価というものは、長期的に見れば企業利益の結果でしかありません。企業の姿を映し出す鏡である株価が世界的に出遅れているということは、結局企業そのものが世界的に出遅れているということを意味しています。足元の日本株の低迷は、日本の産業の未来への大きな警告であると捉えるべきなのかもしれません。

株式会社トータルアセットデザイン 代表取締役社長

1986年野村證券に入社。国内債券のディーリングや法人営業を担当。1990年リーマン・ブラザーズ東京支店に入社。その後チェース・マンハッタン東京の証券部門を経て、1998年にトータルアセットデザインの設立に参画。運用機関評価を担当しつつ、年金基金や学校法人等のコンサルティングを行う。2014年より同社代表取締役。主な著作に『ヘッジファンド運用入門(第2版)』(財経詳報社、2008年)、『アセットマネジメントの世界』(共著、東洋経済新報社、2010年)。