レポート提供:レッグ・メイソン・アセット・マネジメント(2019年5月16日)

※レッグ・メイソン・アセット・マネジメントは、2021年4月1日付けでフランクリン・テンプルトン・ジャパンに社名変更しました。

- 足元のブラジル景気は、2015~2016年の景気後退からは抜け出したものの、回復力は依然として弱い状態にある。

- 市場予想では、2019年の実質GDPは+1.5%と限定的な成長に留まる見込み。失業率も12%近辺で高止まり傾向。

- 政府は目先の景気支援策よりも年金改革による財政再建を最優先。年金改革が成立すれば、景気支援策の余地も。

- 低調なブラジル景気の中でも、ブラジル企業の業績は過去最高益を更新。リストラ効果により利益率が大幅に改善。

- 上場企業が主なビジネス・ターゲットとする高所得層の雇用環境が堅調なことも、企業収益の押し上げ要因。

- ボルソナロ政権の民営化政策も民間企業の事業拡大の追い風に。銀行部門では民間銀行による貸出が堅調に拡大。

ブラジル景気の回復力は依然弱い状態が続く

ブラジル出張報告②では、現地の市場関係者や訪問先企業などとの議論を踏まえた、ブラジル景気と企業収益の現状についてご紹介します。

ブラジル出張報告①:ボルソナロ政権の経済改革の行方(フランクリン・テンプルトン・ジャパン)

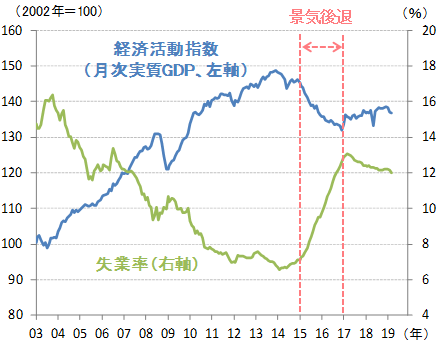

足元のブラジル景気は、2015~2016年の景気後退からは抜け出したものの、回復力は依然として弱い状態にあります(図1)。ブラジルの実質GDP成長率は2017年と2018年はともに+1.1%の小幅な伸びに留まり、市場コンセンサス(5月10日時点)では2019年も+1.5%と限定的な成長に留まるとみられています。

失業率に関しても、景気後退を脱した足元でも12%近辺での高止まり傾向が続いています。

【図1】ブラジルの実質GDPと失業率の推移

出所:ブラジル中銀、ブラジル地理統計院(IBGE)

期間:2003年1月~2019年3月

注:データは季節調整済。

政権は景気支援よりも年金改革を最優先

足元のブラジル景気の低迷の背景には、景気減速の度に減税や補助金などのバラマキを繰り返した過去の左派政権の政策ミスを踏まえて、ボルソナロ政権が年金改革による財政再建を最優先していることが挙げられます。

もっとも、今後、年金改革が成立に向かえば、財政政策や金融政策の面からの景気支援の余地が生まれ、先行きのブラジル景気回復を後押しすると期待されます。

ミクロの構造改革が企業業績の押し上げに寄与

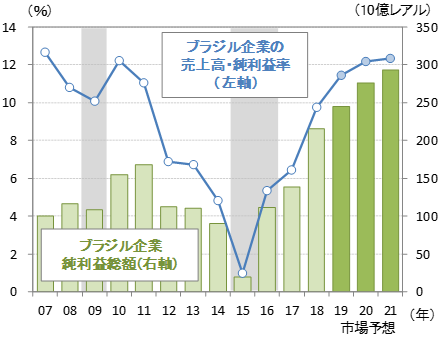

一方、低調なブラジル景気の中でも、ブラジルの主要上場企業の純利益は過去最高益を更新する堅調な見通しが維持されています(図2)。

ブラジル企業が景気後退期に債務圧縮や不採算事業の整理などのリストラを進め、企業の利益率が大幅に改善していることが、景気低迷下でもブラジル企業が業績を伸ばしている要因と考えられています。

【図2】ブラジルの主要上場企業の純利益と利益率

出所:ファクトセット

注:ブラジル企業はボベスパ指数採用銘柄。

市場予想は2019年5月14日時点。シャドーは景気後退期。

高所得層と低所得層の間で景気の二極化が進む

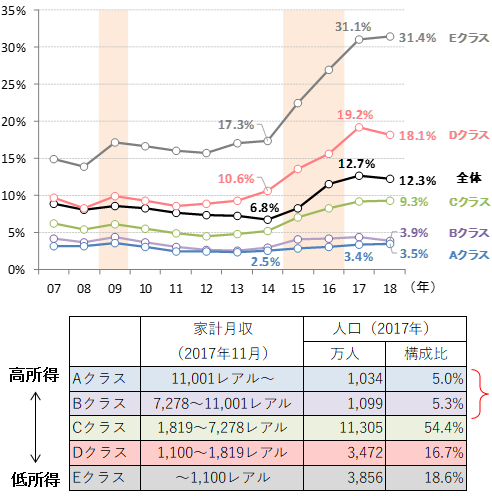

マクロの景気とミクロの企業業績の乖離が拡大しているもうひとつの背景として、ブラジルの高所得層と低所得層の間で景気の二極化が広がっていることが挙げられます。

ブラジルの所得階層別の失業率の推移を見ると、2015~2016年の景気後退期では、EクラスやDクラスなどの低所得層の失業率の上昇が特に顕著でした(図3)。一方、AクラスやBクラスなどの高所得層の失業率は景気後退期の後も低水準が維持されており、高所得層の雇用環境は足元でも堅調な状態が続いていると考えられます。

【図3】ブラジルの所得階層別の失業率の推移

出所:IBGE、ブラデスコ銀行

期間:2007年~2018年

注:2018年の所得階層別失業率は推定値。シャドーは景気後退期。

上場企業のビジネス・ターゲットは主に高所得層

こうしたA・Bクラスの高所得層は、約2億人のブラジルの総人口の約10%(約2,000万人)を占めています(図3表)。ブラジルの上場企業(内需系企業)の間では、高所得層を主なビジネス・ターゲットとする企業が少なくなく、高所得層による底堅い消費が企業収益の押し上げ要因となっているとみられています。

民営化政策は民間企業の事業拡大の追い風に

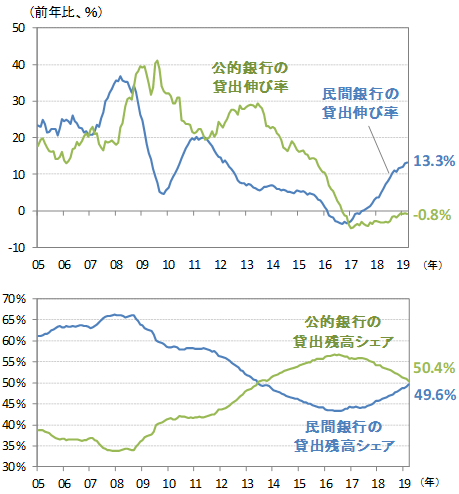

また、ボルソナロ政権の民営化政策も、ブラジルの民間企業の事業環境にとって追い風となっていると考えられます。その最も顕著な例が銀行セクターです。

左派政権が続いた2016年までのブラジルの銀行セクターでは、政府からの財政支援を背景にして公的銀行が積極的に貸出を拡大させ、民業を圧迫する状況が続いてきました。しかし、こうした公的銀行への財政支援策は、財政赤字の拡大や汚職の温床となったことから、テメル政権の発足を契機に公的銀行への財政支援は打ち切られ、公的銀行の貸出は減少傾向に転じました(図4)。

【図4】ブラジルの公的・民間銀行セクターの貸出伸び率(上段)とシェア(下段)

出所:ブラジル中銀

期間:2005年1月~2019年3月

民間銀行セクターの貸出は堅調な拡大を継続

2017年から足元にかけては、公的銀行の貸出伸び率の減少が続く中で、民間銀行の貸出が急拡大しています。2019年3月時点の民間銀行の貸出伸び率は、前年比+13.3%と二桁増のペースに加速しました。

銀行貸出残高全体に占める民間銀行のシェアも2016年を底に上昇傾向に転じ、直近では公的銀行と民間銀行のシェアはほぼ拮抗している状態にあります。民営化政策による追い風もあって、大手民間銀行の業績は今後も堅調な拡大が期待されています。

◆フランクリン・テンプルトン・ジャパンのマーケットニュース一覧はこちら

【当記事に関する留意点】

●当記事は、レッグ・メイソン・アセット・マネジメント株式会社(以下「レッグ・メイソン」)が作成した記事であり、特定の投資信託、生命保険、株式、債券等の売買を推奨または勧誘するものではありません。

●当記事は、レッグ・メイソンが信頼性が高いと判断した情報等に基づいて作成しておりますが、その情報の正確性、完全性を保証するものではありません。

●当記事に市場環境等についてのデータ/分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当記事の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当記事に基づいてとられた投資行動の結果につきましては、レッグ・メイソンおよび金融リテラシー研究所は責任を負いません。

1899年設立、米国メリーランド州ボルティモアに本部を置くグローバル資産運用会社レッグ・メイソンの一員として、日本の個人投資家や年金などの機関投資家に”ベスト・イン・クラス”(最高水準)の運用の提供を目指しています。

記事一覧はこちら