「資産価格」より「米金利水準」

本稿執筆時点の金融市場では株価が利下げ期待を背景に騰勢を強めている。この点、ドル/円市場の参加者の間では「利下げ期待で株が上がるのでリスク回避ムードは高まらず、もう新安値はない」といった楽観論も聞かれる。果たしてこれは正しい見方なのか。

筆者は2つの理由から同意できない。まず、確かに足許では利下げ期待と共に株価が持ち直している。しかし、「だからドル/円相場が支えられる」というのはいささか論理の飛躍がある。あくまでドル/円相場のドライバーとなるのは、株価のような「資産価格」より「米金利水準」だというのが筆者の基本認識である。

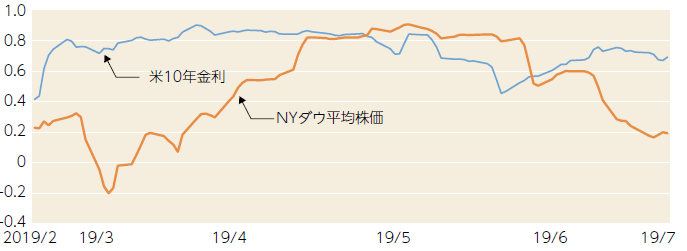

実際、2019年6月以降、NYダウ平均株価が戻ってもドル/円相場の水準は切り下がったままであり、低下傾向にある米金利水準に呼応した動きと見受けられる。過去5年間のドル高局面がFRB(米連邦準備理事会)の利上げと、米金利上昇を大前提としていた以上、その巻き戻しでドル全面安が生じるのは自然である。

次に、利下げと株価上昇の因果関係を当然視する危うさも無視できない。それは「利下げをすればビビッドに実体経済が持ち直してくる」という前提の下で議論している。しかし、例えば、利下げをして雇用統計は持ち直すのか。4%割れまで下がった失業率がさらに下がるだろうか。正攻法で考えれば、利下げで株式市場の機嫌を取っている間に雇用市場は成熟化のピークを過ぎ、失業率は上昇、平均時給は下落に転じる疑いが強くないだろうか。

例えば、過去のFF(フェデラル・ファンド)金利と失業率の推移を見ると、少なくとも過去2度の利下げ局面(2001年~2004年、2007年~2015年)を見れば、FRBが利下げに踏み切ったタイミングでは失業率が上昇に転じており、その動きが年単位で続いた経緯がある。

リセッションに向けた一里塚

こうした議論は今回の景気減速を「リセッションに向けた一里塚」と見るのか、それとも「単なるソフトパッチ(一時的減速)」とみなすのかという問題意識の差とも言える。利下げと株価の上昇、これに伴うドル/円相場の浮揚を当て込む向きはあくまで米国経済のソフトパッチを前提としており、一時的な落ち込みとしか考えていないということだ。

確かにその可能性はある。アジア通貨危機やLTCM(ロングターム・キャピタル・マネジメント)危機を受けた際の利下げは「局面」というほど長期間は続かず、1998年9~11月の3カ月間で75bps(ベーシスポイント)利下げが行われた後、翌年6月から再び利上げ軌道に復帰した。これが景気後退を防ぎ、いわゆる2000~2001年のITバブルの生成と崩壊に繋がったことはよく知られている。

今次の利下げはこうした「予防的利下げ」の成功体験を参考にしており、短期決戦型の思い切った対応により収束するのではないかとの見方は多い。確かに現時点で米経済のリセッション入りを見越すほどの材料はなく、利下げカードを使い果たすほどの展開を想定する合理的な根拠はなさそうに見える。よって、ドル/円相場についても2008~2012年まで続いた苛烈で長い「円高・ドル安」は予想しない。

しかし、仮に、「98年型の利下げ」であったとしても、足許から1年に限って言えば、ドル/円相場の上昇は難しいと考える。4%を割り込む失業率はFRBの想定する長期失業率ははるかに下回る低水準だ。一国経済における「働ける人の数」は決まっており、近い将来、継続的な悪化が見られても驚きはない。

その悪化が改善に転じるまで1年程度かかっても不思議ではなく、その間の米金利は下がることはあっても上がることはあるまい。実際、2019年5月半ば以降、ドル/円相場は明らかに株価よりも米金利に相関を強めており、株価の上昇がドル/円相場の支えになるというのは希望的観測に終わると筆者は考えている。

【図表】ドル/円相場との相場係数

(資料)Bloomberg、日次データの週間変化率についてドル/円との相関を計算

(J-MONEY 2019年8月号より転載。記事内容は2019年7月23日時点)

みずほ銀行 国際為替部 チーフマーケット・エコノミスト

2004年慶應義塾大学卒業後、日本貿易振興機構(JETRO)入構。日本経済研究センターを経て欧州委員会経済金融総局(ベルギー)に出向し、EU経済見通しの作成などに携わった。2008年から、みずほコーポレート銀行(現・みずほ銀行)国際為替部で為替市場などの分析を担当。