一色さんに聞く iDeCo商品選びのポイント

何年間、毎月いくらほしいか

一色徹太さん

一色FPオフィス

前回(【30代iDeCoデビューの道vol.2~続・金融機関選び】)はiDeCoの金融機関選びのポイントを教えていただきました。次のステップとして、今回は商品の選び方について伺います。

一色さん 商品選びでは、まず目標を決めることが大事です。iDeCoを通じて、老後資金をどのくらい準備したいのかを最初に考えます。そのうえで、それを実現できそうな商品を探していくといいでしょう。当然、目標が高いと商品が限られてきますし、損失のリスクも高まります。どのくらい損失を受け入れられるかも踏まえて、無理のない目標を立てましょう。

目標はどう決めればいいですか?

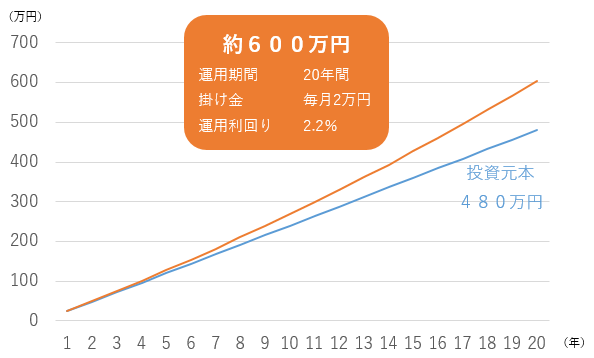

一色さん 公的年金とは別に、何年間、毎月いくらほしいかを考えるとわかりやすいでしょう。例えば「最低10年間、毎月5万円もらいたい」という目標を設定すれば、iDeCoで準備する年金原資は600万円となります。

毎月の掛け金をいくらにするかも迷いどころです。

一色さん iDeCoは、途中で掛け金を払えなくなっても解約することができません。金額の変更はできるものの、年1回という制限があります。掛け金が非課税になる所得控除のメリットは大きいですが、払えなくなってしまったら元も子もありません。家計の状況を踏まえて、掛け金も無理のない金額設定を心がけましょう。

目標金額、毎月の掛け金、運用期間の3つが決まると、目標利回りを逆算できます。CASIOの高精度計算サイトやモーニングスターの金融電卓など、インターネットで簡単に算出できますので、試してみてください。先ほどの「目標600万円」の例で言えば、運用期間20年、毎月2万円の掛け金なら、「2.2%のリターンが必要」であることが分かります。

20年で600万円を準備するには

目標利回りが3%未満なら債券中心、3%以上5%未満なら債券と株式をバランスよく、5%以上なら株式中心、というポートフォリオ(資産配分)を目安にしてください。

元本確保型の商品ではもったいない

なるほど。そこまで分かれば商品を検討しやすくなりますね。リスクを分散させるためには、やっぱり複数の商品を組み合わせたほうがいいのでしょうか?

一色さん 目標利回りが3%以上5%未満なら、バランス型ファンド1本でも問題ないと思います。REIT(不動産投資信託)が投資対象に含まれないバランス型ファンドであれば、より分散を利かせるために、国内あるいは海外のREIT指数に連動するインデックスファンドを組み合わせてもいいでしょう。金価格に連動するインデックスファンドを追加するのも一案です。

iDeCoには定期預金という選択肢もあります。元本割れを避けたい人は、定期預金を選ぶのもアリですか?

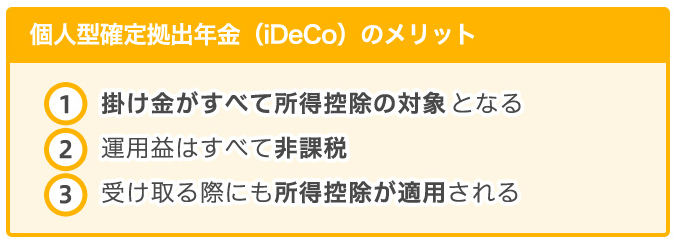

一色さん 元本確保型の商品で所得控除のメリットだけ得られればいいという考え方もありますが、個人的には反対です。理由は2つあります。ひとつは、税金がどのくらい減るかは所得に左右されるため、毎年決まった効果が得られるとは限らないということ。もうひとつは、元本確保型の商品ではiDeCoの「運用益はすべて非課税」というメリットを生かせないためです。約20%かかる税金がせっかくゼロになるのですから、iDeCoではぜひ運用のリスクをとってほしいと思います。

最後に、一色さんはiDeCoでどんな運用をされていますか?

一色さん 私は自営業者なので、公的年金にはあまり期待できません。なので、iDeCoでは比較的大きな目標を立てて、本気で運用しています。具体的には、外国株ファンドか定期預金かという100かゼロかの運用です。外国株が下がれば定期預金から外国株ファンドへ、外国株が上がれば外国株ファンドから定期預金へ、というスイッチング(預け替え)を繰り返し、利益を積み上げています。今のところうまくいっていますが、リスクは相当高いです。皆さんには絶対にお勧めしません(笑)。

一般のひとにはできないやり方ですね(笑)。聞かせていただいたお話をもとに、商品を検討したいと思います。どうもありがとうございました!

運用商品を実際に考えてみる

「60歳までに1200万円」を目標に設定

さて、一色さんから商品選びのポイントを教えていただきました。ここからは筆者自身の運用商品を考えてみます。

「まずは目標設定を」ということで、考えなくても分かっているのは運用期間です。今年で35歳になるため、お金を掛けられる期間は25年間(60歳になるまで)。掛け金は毎月の預金分から捻出できそうなので、拠出限度額の2万3000円としたいと思います。

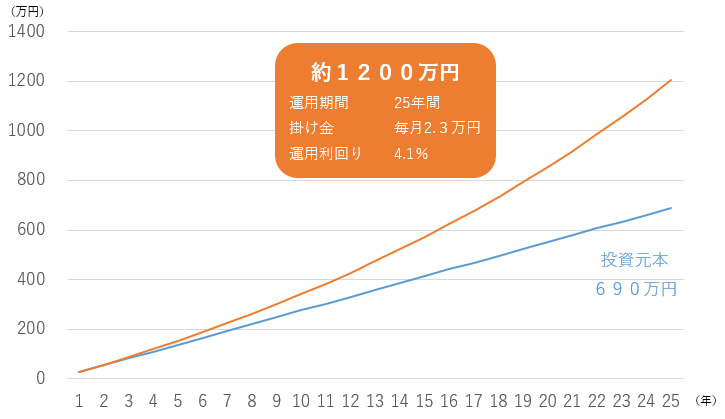

肝心の目標額については、ひとまずいま流行りの2000万円で計算してみました。すると、必要利回り7.5%という数値が出ました。2000万円ってやっぱり大きな金額なんですね。これだと相当リスクをとらないといけないので、少し目標を下げます。1500万円なら5.6%。うーん、これもなかなか厳しい……。検討の結果、「60歳までに1200万円」を目標にすることにしました。この場合、必要利回りは4.1%です。

25年で1200万円を準備するには

金額はちょっと心もとないですが、仮にこの1200万円を分配金利回り4%のREITで運用すれば、年間48万円の運用益が入ります(1200万円×0.04)。そうすれば毎月4万円を公的年金の足しにできるので、長生きしても何とかなりそうな気がします。ということで、ひとまずこれでスタートしてみようと思います。

最初はバランス型ファンド1本から

運用はなるべくシンプルに、わかりやすくしたいので、バランス型ファンド1本から始めることにします。筆者が利用しようと思っているSBI証券のセレクトプランでは、8本のバランス型ファンドが用意されています。

SBI証券のセレクトプランで購入できるバランス型ファンド

| 運用会社 | 商品名 | 信託報酬 |

|---|---|---|

| 三菱UFJ国際 | eMAXIS Slim バランス(8資産均等型) | 0.1512%以内 |

| 大和 | iFree年金バランス | 0.17172%程度 |

| SBI | SBIグローバル・バランス・ファンド | 0.2831%程度 |

| セゾン | セゾン・バンガード・グローバルバランスファンド | 0.62%程度 |

| SBI | セレブライフ・ストーリー2055 | 0.6748%程度 |

| SBI | セレブライフ・ストーリー2025 | 0.687%程度 |

| SBI | セレブライフ・ストーリー2035 | 0.6891%程度 |

| SBI | セレブライフ・ストーリー2045 | 0.6902%程度 |

三菱UFJ国際投信の「eMAXIS Slim バランス(8資産均等型)」は、日本を含む世界各国の株式、公社債、不動産投資信託証券の計8資産に分散投資を行うバランス型ファンドです。信託報酬が最も低く、ベンチマークとの乖離も問題ないようなので、これでOK!

次のステップは、いよいよiDeCoの口座開設です。vol.4では、申し込み資料の請求から必要書類の用意など、何かと面倒な手続きの体験レポートを書きたいと思います。

(次回は9月11日を予定しています)

「クレヨンしんちゃん」でおなじみの春日部に住む30代。マネー誌、ビジネス誌の広告制作を多く手掛ける。金融商品を開発したり運用したりする人たちの話を直接聞けるのが、この仕事の良いところ。自身の投資歴は浅いが、「これはいい!」と思うものはやっていきたい。夢は、息子と一緒に草サッカーをして妻に応援してもらうこと。

記事一覧はこちら