- G7に通貨安競争への誘惑。日本は円高圧力が強まる恐れも。

- 世界的な景気後退への懸念から、逃避先として仮想通貨も選択肢に。

通貨安競争を黙認したG7サミット

G7(主要7カ国) における為替に関するコメントが現在に近い形に落ち着いたのは2013年頃だったか。ブレイナード米財務次官(2013年当時)が中心となり「我々の財政・金融政策が、国内の手段を用いてそれぞれの国内目的を達成することに向けられてきていること、今後もそうしていくこと、我々は為替レートを目標にはしないことを再確認する」という緊急声明をまとめ、アベノミクスによる円安を擁護した。

かくして、金融政策を通貨安誘導に使わない、競争力向上のために通貨安誘導を行わないという国際ルールが合意され、G20(20カ国・地域)では「通貨の競争的切下げを回避し、競争力のために為替レートを目標としない(2018年3月ブエノスアイレス)」「2018年3月に財務大臣・中央銀行総裁が行った為替相場のコミットメントを再確認する(2019年6月大阪)」と踏襲され、G7でも「財政・金融政策が、国内の手段を用いてそれぞれの国内目的を達成することに向けられてきていること、今後もそうしていくこと、そして我々は競争力のために為替レートを目標にはしない(2017年5月バーリ)」「現行の為替相場に対するコミットメントを再確認(2018年6月シャルボワ、2019年7月シャンティイ)」と継承されている。

これほど執拗に合意内容を繰り返している理由は、通貨安競争を行わないという紳士協定にはG7・G20の声明文しか拠り所がなく、違反する誘惑が強いからだろう。それ故、毎回確認し合って来たのだが、今回のビアリッツG7で言及がなかった結果、金融緩和による通貨安誘導の意図を隠そうとしないトランプ米大統領を黙認したと解釈する余地が生じた。実際に週明けに人民元安が加速した。

すなわち、ここから金融緩和を用いた通貨安競争が本格化する可能性が高く、その中で手段に限界がある日本円は、いわゆる緩和負けの円高圧力強化が考えられる。

“逃避先”として仮想通貨が選好

金利がゼロ近傍での通貨安競争とは、自国通貨の価値を棄損させ、魅力を下げる競争だ。こうした中「通貨高となってもだれも困らない」ビットコインなどの仮想通貨の価格は相対的に上昇すると考えている。少し寄り道をして仮想通貨とは何か簡単にご説明すると、ブロックチェーン技術によって改ざんが出来ないデジタルデータが誕生した結果、データ自体が価値を持ってお金のように取引され始めたものだ。

貨幣として選好される4条件、運搬性・保存性・等質性・分割性に照らし合わせれば、紙幣から電子データに取って変わるのは自然の流れである。後は、国や企業がサーバーなどで中央集権的に管理する電子マネーがいいのか、非中央集権的で管理者が存在しない仮想通貨かという選択の問題となる。

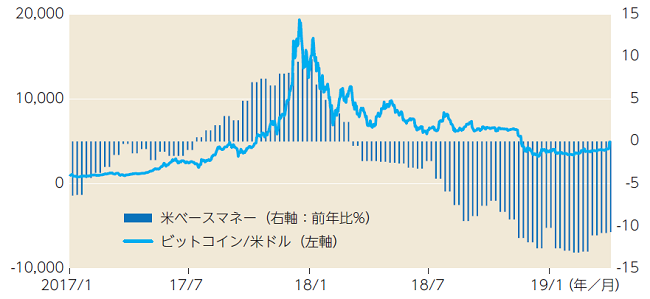

ビットコインは、この非中央集権という性質からデジタルゴールドとして逃避資産としての性格を帯びることとなった。この「逃避」とは法定通貨にしてという意味で、通常のリスクオフでは現金は選好されるが、財政悪化や中央銀行への信認低下といった場合に仮想通貨が選好される。2017年のビットコインのバブルのピークとFRB(米連邦準備理事会)のベースマネーの伸び率のピークが一致していることは偶然では無いと考えている。

世界的な金融緩和の背景には景気後退懸念がある。過去10年超えの米景気の拡大もいつかは終焉する。米債の逆イールドも1~2年後のリセッション入りを暗示している。世界が不況になると債権国通貨である円には上昇圧力がかかりやすい。

積極的にリパトリをしなくとも新規フローが途絶えるだけで経常黒字の日本には円高圧力がかかろう。米中摩擦も日韓問題も新規の直接投資の手控えという形で円高圧力になりえる。こうした中、年初来の円高水準を更新するのは時間の問題と考える。

【図表】米ベースマネーとビットコイン価格(2017年1月1日〜2019年4月3日)

(資料)Bloomberg、CryptoCompare

(J-MONEY 2019年10月号より転載。記事内容は2019年9月24日時点)

FXcoin シニアストラテジスト

東京大学経済学部国際通貨体制専攻、三菱銀行(本部、バンコック支店)、ドイツ銀行グループ(シンガポール、東京)を経て2018年7月より現職。 短国・レポ・為替・米国債・欧州債・MBSと幅広い金融市場に精通。

関連記事