- 世界的に進む金融緩和。マイナス金利の引き下げ競争に。

- 背景には高齢化の進行など、人口動態の構造変化が起因している。

マイナス金利で「海底への競争」へ

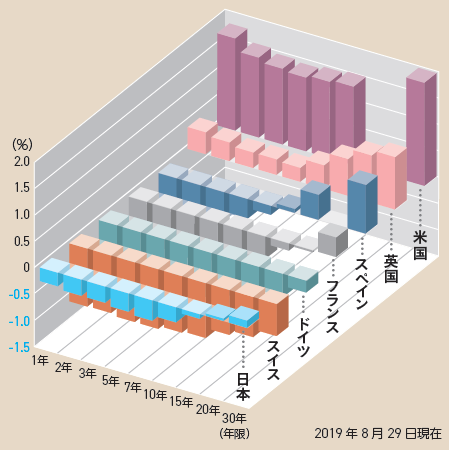

2019年8月以降、世界的に金利低下が進行している。米国財務省証券10年利回りは、7月31日時点の2.01%(ブルームバーグ ジェネリックベース)に対し、8月27日には1.47%まで低下した。この水準は2016年米大統領選直前の10月初旬に記録して以来の低水準である。

ユーロ圏のドイツおよびその周辺国、スイスでは、30年債などの超長期債に至るまでほぼ全年限がマイナス利回りを記録する事態だ。世界的金利低下を受け、日本の10年国債利回りも8月29日には2016年7月以来の低水準となる−0.290%まで低下した。

こうしたグローバルな金利低下は、米トランプ大統領による対中輸入関税第4弾決定に起因するグローバル経済の下ぶれ懸念増大だけでなく、米利下げを起点に各国、地域で金融緩和競争、通貨切り下げ競争が繰り広げられる「底辺への競争」 (Race to the bottom)が連想されたことが背景にあると考えられる。

現状の金利環境が過去とは異なるのは、これまで事実上の「底辺」であったゼロ金利の制約が、一部中央銀行によるマイナス金利政策の導入により取り払われた状態にある点である。マイナス金利引き下げを通じた金融緩和競争は、「海底への競争」(Race to the trench)とでも称すべきものである。

金融市場では、7月米FOMC(連邦公開市場委員会)に利下げを決定した米FRB(連邦準備制度理事会)が今後さらに利下げを積極化する可能性が高いとみているほか、それに追随して、他の中央銀行による金融緩和の流れも一段と加速すると考えられている。

特に、ECB(欧州中央銀行)をはじめ、マイナス金利政策を導入済みの中央銀行がこの流れに追随することになれば、海底(=trench)はより深く刻まれる可能性がある。

「高齢化」で期待成長率は低下

現下のグローバル経済環境において、「海底への競争」とでも呼ぶべきマイナス金利引き下げ合戦は、ある意味不毛なものである。保護貿易台頭に起因する企業の投資需要の低下や、多くの先進国で確認される歴史的な低失業率が象徴するように、需給ギャップがひっ迫した下で生じている低インフレやインフレ率の低下に対し、政策金利をさらに大幅なマイナス域に向けて引き下げることは、必ずしも有効とは考えられない。

むしろ、金利のマイナス化、マイナス域での利回り曲線の平坦化がもたらす副作用を考慮する必要も生じている。日本銀行がすでに指摘し始めている通り、マイナス金利や利回り曲線の過度な平坦化には、金融機関の収益圧迫など副作用が強く懸念される。

長期的には、マイナスの政策金利を競って引き下げていくような「海底への競争」の不合理さが認識され、マイナス金利の深掘り競争に対して歯止めをかけるような各中央銀行の協調行動が生まれる可能性もあろう。ただし、不毛な「海底への競争」が終息しても、現下の金利環境は本質的には大きく変化しないだろう。

グローバルな金利低下の背景には、米中貿易摩擦に起因する景気悪化といった一時的ショックへの懸念やそれに対応した金融緩和合戦への思惑だけではなく、グローバルに基調的な経済成長を低下させ、かつ人々の消費・貯蓄行動などにおける時間選好を大きく変化させるメカニズムが働いている可能性がある。

そのうちのかなりの部分は、高齢化、人口成長率鈍化といった人口動態に求められる。高齢化の進行によって生ずる基調的な期待成長率の低下が実質中立金利や均衡インフレ率の低下をもたらしつつ、高齢化や平均余命の伸長が現在よりも将来の支出を重視(≒貯蓄を重視)する傾向を普遍的に生み出している可能性がある。

高齢化の進行など、人口動態の構造変化がグローバルな金利低下の背景に存在しているのであれば、たとえ「底辺への競争」が終焉したとしても、グローバルな金利体系は、超長期年限に至るまでゼロ%に近い水準に位置する「平原」のような形状に接近していく可能性が高いのではないだろうか。

【図表】主要国国債利回り曲線の形状(2019年8月29日時点)

注:ブルームバーグジェネリックベースの利回り。棒グラフが欠落している箇所は、当該利回りが開示されていない。出所: ブルームバーグ資料より野村證券作成

(J-MONEY 2019年10月号より転載。記事内容は2019年9月24日時点)

野村證券 チーフエコノミスト

1990年東京大学教養学部卒業、野村総合研究所入社。東京大学大学院法学政治学研究科修士課程修了等を経て、2004年野村證券に転籍。2013年投資情報部マクロ戦略課長兼チーフ・マーケット・エコノミストに就任。2016年より現職。マクロ経済・金利の専門家として金融機関への運用提言等を担当。著書に『金利「超」入門』など。