「預金なら安心」って本当なの? 「元本保証」って、実際に何を保障してくれるの? 実は、現金にもリスクが潜んでいるのです。本連載ではそんな「現金のリスク」を切り口に、お金のほんとうの価値を守るための資産運用について考えていきます。今回は、NISAなどを活用してお金を増やしたいときに、「時間とともに価値が下がっていくもの」をどう扱えばいいかを考えます。

- 物価高で価値が下がっていくのは、住宅ローンの残債と生命保険

- インフレ時代は住宅ローンの返済を延ばして、まとまった現金を残す

- 価値が下がるものに執着せず、NISAで株式など価値が上がるものに投資したい

あけましておめでとうございます。今年も、よろしくお願いいたします。

2024年は日本銀行が利上げを行う、少数与党が誕生するなど、激動の1年となりました。また、海の向こうでは、とうとうあの方が大統領に返り咲きですね。

さて、今年は新NISA2年目。つみたて投資枠は年120万円、成長投資枠は240万円と、合わせて年間360万円のNISA枠があります。NISAは「少額投資非課税制度」。少額とは言いながらも、ケッコウな額の投資額ですね。

さて、新NISA2年目となる今年、どのように投資資金を捻出しましょうか?

今年も続くであろう物価高……一番、喜んでいるのは?

さて、おそらく、今年も物価高は続くでしょう。この物価高を一番喜んでいるのは? どなたでしょう?

答えは日本政府です。なぜでしょうか? 莫大な借金を抱えているからです。

物価高とは、同時に「お金の価値が下がる」ことです。そして、借金とは言うまでもなく、「お金」。つまり、「借りているもの」の価値が下がる、ということなのです……何もしなくても、放っておいても。

家計の中で、「価値が下がるもの」とは?

家計の中で物価高に伴い「価値が下がるもの」といえば、ズバリ「住宅ローンの残債」と「生命保険」です……。双方を合わせて、「人生の2つの大きな買い物」とも言われていますね。

そもそも生命保険は「時間を買う商品」です。生命保険で最もパフォーマンスが良いのは、月払い保険料を1度だけ払って、保険事故が発生し、遺族が保険金を受け取るケースです。

例えば、月払い保険料1万円で、死亡保険金1000万円だとしましょう。月払い保険料1万円だけ払って、即、死亡保険金1000万円を受け取れば、実に、1000倍のパフォーマンスです。しかも、パフォーマンスを得るのに要した時間は、わずか1カ月です。利回りに換算すると、何パーセントでしょうか?

「新年早々、縁起でもない」とお叱りを受けそうですが、これが生命保険の現実なのです。つまり、保険料を払い続けていくと、パフォーマンスが下がるのです。

「いやいや、そもそも生命保険は万が一に備えるもので、パフォーマンスを追うものではない」という声が聞こえてきそうです。では、そもそも生命保険で万が一に備えることが、果たして可能なのでしょうか?

必要な保険金額は増えていく? なのに、死亡保険金額は目減りしていく

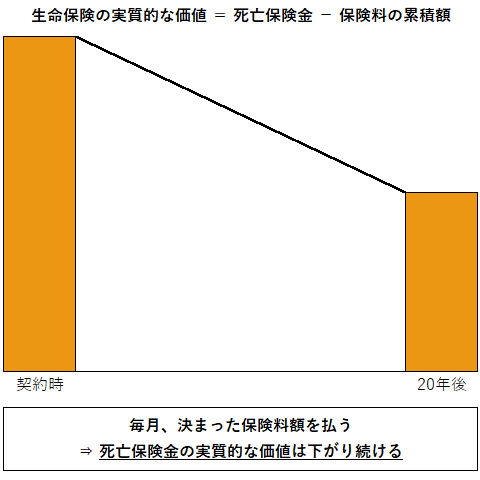

物価高は、今後も続くでしょう。そして、ご指摘の通り、生命保険は「万が一」の後、遺族の生活を支える資金となるものです。しかし、物価高の分、「備え」に必要となる保険金額は増えていくと考えても良いでしょう。しかも、特に終身保険のように時間は経過しても死亡保険金額は「一定(=定額)」なら、物価が上がる分だけ、死亡保険金額の価値は目減りしていくのです。

例えば、死亡保険金額1000万円の終身保険に契約していたとしましょう。死亡保険金額の「額面」は終身、つまり生涯に渡って1000万円のままです。では実質的な価値はいかがでしょうか?

今後、毎年2%ずつのインフレが20年間、続いたとしましょう。1000万円の、20年後の実質的な価値は、何と670万円です……。しかも、20年にわたり、ずっと保険料を払い続けているのです。

将来に向かって価値が下がり続けていくものに、ずっと保険料を払い続けていくのでしょうか?

「物価高が続くから」と、住宅ローンの繰り上げ返済を行うのは、全く逆です

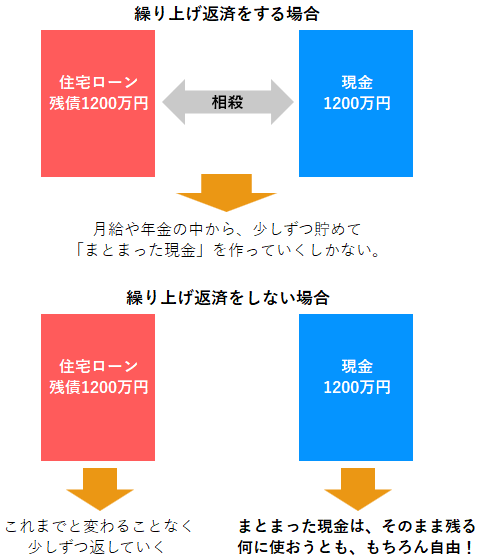

住宅ローンを抱えている人の中で、まとまった現金をお持ちの方、まさか「繰り上げ返済を検討している」という方はいらっしゃらないでしょうね。

このインフレの時代、全く真逆の効果です。

先述の通り、借金は現金です。インフレとは物価高、つまり「お金の価値が下がり続ける」時代です。そうです。残債はなるべく、長く長く、ちびりちびりと返し続けていく方が賢明な選択なのです。まず残債の実質的な価値を減らすことができるからです。

そして。物価高といえば、支出が増えるということでもあります。まとまった現金で、住宅ローンを相殺できたとしましょう。ここから、再びまとまった現金を得るには、限られた収入と増える支出を遣り繰りして、貯金していかなくてはならないのです。

それよりも、むしろ、住宅ローンの返済をリスケし、なるべく長く長くして、毎月の返済を抑えます。住宅ローンは天国に持っていくことができるんですから。まとまった現金を残しておく方が、インフレの時代、どれほど心強いか。

生命保険と住宅ローンの見直しで、NISA投資資金の捻出を

インフレの時代、自身の金融資産の価値を守るためには、投資は欠かせません。そして、NISAの枠を有効に活かすためにも、そもそも投資の元手が必要です。価値が下がり続けるものに義理堅く執着するよりも、株式や投資信託など、価値が上がる、または成長する可能性のあるものに資金を投ずる方が、どれだけ理に適った、また時代に合った行動でしょうか?

ちなみに筆者は生命保険の契約はありませんし、住宅ローンもありません。「時代を見越していたのか?」と、ご評価いただいても、結果論です。

もう、これまでのお金の常識は通用しませんよ。