NISA(少額投資非課税制度)というと、「長期・積立・分散投資」により老後資金などの資産を築くための方法として捉えている方が多いかと思います。しかし、NISAでは投資信託の分配金(普通分配金)も非課税になり、リタイア後に定期収入を確保する手段としても活用することができます。

この記事では、NISAの成長投資枠でのファンドの選び方や、NISAの非課税効果について特定口座と比較して説明します。

- NISAの成長投資枠で定期的な現金を得るには隔月か年4回分配のファンドを選ぶ

- まとまった分配金を得るには積み立てより一括投資が適している

- 分配金を特定口座と比較すると、NISAの非課税効果は大きいことがわかる

資産を取り崩しながら生活するリタイア後

一般的に、リタイア後は今まで築いた資産を取り崩しながら生活することになります。

NISAの活用も、資産形成をするというより、定期的に現金を得る手段として考えていく必要があります。

NISAでは個別の債券への投資ができないため、投資信託の分配金や株式の配当金が、定期的に現金を得る方法になります。以下では、投資信託を活用して現金を得る方法について説明しています。

定期的に分配金を受け取るファンドを選ぶ

NISAで定期的に分配金を受け取ることができるファンドは、NISAの成長投資枠対象商品の中に数多あります。そのため、つみたて投資枠よりも成長投資枠を活用した運用がリタイア後には適しているといえます。

NISAでは毎月分配型(決算型)を対象商品から除外していますので、隔月(年6回)または年4回分配(決算)を行うファンドから選択することになります。

また、NISAの成長投資枠対象商品のファンドで分配(決算)回数の多いファンドには、従来毎月分配型ファンドとして運用していたファンドが、決算回数を変更して対象商品としたもの数多くあります。

ファンドの選択にあたっては、従来の毎月分配型のファンドの運用状況や純資産総額の変化についても併せて確認しておくといいでしょう。

分配金による定期収入を期待する場合は、一括投資が適している

NISAの成長投資枠の年間投資枠の上限は240万円です。また、つみたて投資枠と違い、1回で使い切ることも可能です。ある程度まとまった分配金を期待するのであれば、積立投資ではなく、一括投資が適しているといえます。

例えば、基準価額10,000円(1万口当たり)のファンドを240万円購入した場合、分配金が100円(1万口当たり)出ると、24,000円を受け取ることができます。分配金回数が年6回のタイプで毎回同額分配金が出た場合は、年間144,000円の定期収入が得られます。

半年ごと120万円投資した場合、1回目の分配金は36,000円(12,000円×3回)、2回目が72,000円(24,000×2回)の合計108,000円で、一括投資に比べ36,000円少なくなります。

ただし、実際の運用では基準価額の変動により購入できる口数が異なってきます。それに伴い、受け取れる分配金の金額も変化します。

NISAの非課税効果について

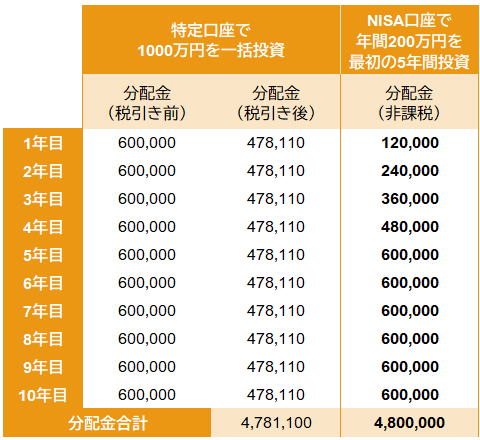

次に、老後資金のうち1000万円を特定口座で一括投資した場合と、NISA(成長投資枠)を利用して年間200万円を5年間投資した場合の10年間について見ていきます。

ここでは、基準価額(1万口あたり)が10,000円、1万口あたり100円の分配金が年6回支払われ(年間600円)、分配金はすべて普通分配金(投資信託の運用益から支払われる分配金)のケースで試算しています。

特定口座では分配金に対して20.315%の税金がかかるので、手取りの分配金は、年間478,110円になります。また、特定口座の分配金の金額は10年間変わりません。

NISA口座では、当初4年間の総投資額は1年目200万円、2年目400万円、3年目600万円、4年目800万円となり、5年目に特定口座の投資額と同額になります。ですから、受け取れる分配金は年々増えていくことになります。

上の表の単年度の分配金を見ますと、4年目(総投資金額800万円)の段階で特定口座の分配金(税引き後)を上回り非課税の効果を確認できます。また、5年目以降は分配金受取額が特定口座より121,690円多くなり、10年目には累計で特定口座を上回ります。その後も年間121,690円の差が続き、その差が開いていきます。

実際の運用では、1000万円の投資金額を5年に分けて投資した場合、基準価額の変動により購入できる口数が異なってきます。それに伴い受け取れる分配金の金額も変動します。

以上、リタイア後のNISAの活用法について投資信託の分配金に焦点を当てて説明いたしました。

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。