「預金なら安心」って本当なの? 「元本保証」って、実際に何を保障してくれるの? 実は、現金にもリスクが潜んでいるのです。本連載ではそんな「現金のリスク」を切り口に、お金のほんとうの価値を守るための資産運用について考えていきます。今回も「50歳以上の方のためのNISA」をテーマに、将来の収入の見通しについて、確認すべきポイントを解説します。

- 年齢が上がることで収入が減る可能性がある。年金の受け取り時期も要確認

- 介護保険の保険料は、65歳以降は扱いが変わり、会社負担分がなくなる

- 「収入の変化の時期」をNISAのゴール、積立投資のゴールとして考えてみる

「将来の大まかな見通し」とは?

皆さん、こんにちは。師走ですね。ところで円安もひと頃ほどではないようです。また、原油価格もだいぶ安くなった印象があります。「物価高」に対する減税や給付がなされるようですが、その頃には物価高は落ち着いているかもしれませんね。

さて、前回に引き続き、今回も50歳以上の方を対象にしたNISAの活用について考えてみたいと思います。今日のタイトルは「将来の収入の大まかな見通しは立てていますか?」です。

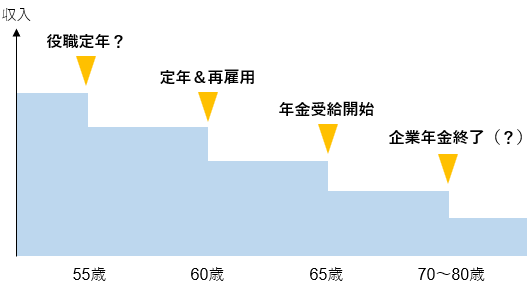

「年齢の推移」に伴う収入の変化を把握していますか?

図表1は、年齢の推移に伴う収入の変化の例を示したものです。

役職定年の有無や定年の年齢は、お勤め先にもよると思います。また、役職定年に該当しなくても昇給がなくなる方もいらっしゃるかもしれません。読者の皆さまは、勤め方や働き方に変化がなくとも、「年齢が上がる」ことで「収入が減る可能性」はありませんか?

そして、やがては来るであろう定年です。最近では、定年の年齢が伸びたり(定年延長)、定年退職後にも同じ会社で再び働く「再雇用」が定着しつつあるようです。お勤め先の定年制度などは把握していらっしゃいますか?

年金の受給が始まる年齢は65歳です。年金の受取額は、働いている頃に比べると少なくなるのが一般的なようです。そして、忘れてはならないのが企業年金の受け取り終了の時期です。企業年金の受け取りが終身でしたら、ここはお気になさることはないのですが、企業年金が確定年金などの「受け取りの期間」が定められたものでしたら、いつかは「受け取り終了」ということになり、当然のことながら減収となります。

公的な医療保険や介護保険の推移はご存知ですか?

図表2は公的な医療保険や介護保険の推移です。

| ~64歳 | 65~69歳 | 70~74歳 | 75歳~ |

|---|---|---|---|

| 介護保険第二号被保険者 | 介護保険第一号被保険者 | ||

| 医療費の自己負担3割 | 自己負担2割 | 自己負担1割 (後期高齢者医療制度へ) |

|

| 介護保険料は天引き (給与所得者の場合) |

介護保険料UP?(使用者負担分がなくなる) 国民健康保険に移行(?) |

||

40歳以上、64歳までの方は介護保険第二号被保険者のはずですが、保険証を受け取るわけではないので、介護保険の保険料まで意識されたことはないのではないでしょうか? 実は、介護保険料は健康保険料と一緒に給料から天引きされていました。

そして65歳以後は介護保険第一号被保険者として、働き続けていても介護保険料は給料からの天引きではなく、「自身で払う」か「年金からの天引き」のいずれかになります。ご想像の通り、働いている間の(介護保険料を含んだ)健康保険料は「労使折半負担」です。が、65歳以後の介護保険料は「使用者(会社)負担」分がなくなりますので、その分、負担が増すイメージです。

公的な医療保険や介護保険は、納める保険料も気になりますが、医療を受けた時などの自己負担割合も気になるところです。少なくとも69歳までは現役世代と同じ健康保険制度です。また、本稿で述べている50代、特に55歳以後は、まさに「がん適齢期」です。がんを含む生活習慣病のリスクが現実化しやすい年代でもあります。

まとめに代えて

以上、社会保険制度の推移を中心に、現時点で描くことができるであろう、いわゆる未来予想図を述べてみました。もちろん、今後、社会保険制度が変わる可能性は大いにあり得ます。そして、その変化も「負担は重く(保険料&自己負担額がともにUP)」なり、「受け取り額は少なく」という傾向でしょう……。逆はおよそ期待できません。

「社会保険はあてにならない」か否かの議論はともかくとして。筆者も、「老後の生活を社会保険のみに委ねる」のはいかがかと思います。しかし、今や税金よりも社会保険の方が負担が大きいです。消費税も社会保険制度の維持に当てられています。ですので、社会保険制度をあてにするというよりも、「利用しよう」というスタンスです。

「収入の変化」の時期をNISAのゴールに?

さて「収入の変化」、それも「収入が減る時期」を確認していただきました。収入の変化の時期こそ、NISAのゴール、つまり投資のゴールの時期と考えるのも良いかもしれません。が、もう一つ気にしていただきたいのが、「収入が減った後」も「積み立て投資」を続けることができるか否かです。ですので、「収入が減る時期」までを「積み立て投資のゴール(終える時期)」という考え方もできます。

働いて得る収入こそが……

働いて得る収入こそが生活の資金であり、そして投資の元本にもなります。もちろん、年金の金額や資産の額によっては、年金も投資の元本になり得るでしょう。投資の元本を確保するためにも、そして長期にわたって投資を行うためにも、収入の推移を知っておいた方が良いでしょう。