宮崎県延岡市で保険業や資産運用のアドバイスに携わる小田初光さんが、地方で暮らす生活者のリアルな視点で、お金に関するさまざまな疑問に答えます。今回も「一棟アパート投資」がテーマ。空室の増加や修繕費の発生などにより悪化したキャッシュフローを改善させるポイントを、小田さんの実体験に基づいてお伝えします。

- いきなり新築物件は危険。中古で「純利回り10%」が基準で、土地の評価が重要

- 空室だけでなく、諸経費や入居者トラブルもキャッシュフローが悪化する要因

- 借り換えで収支の大幅な改善も可能。そのためにはメインバンクとの付き合いが大事

最低でも「純利回り10%」

【質問】

夢だった福岡のアパートオーナー! 土地から購入するつもりで、複数の建物を観に行ったらデザイナーズアパート。すぐに欲しくなって、勢いで契約してしまった。こんなに思い切って大丈夫ですかねぇ?

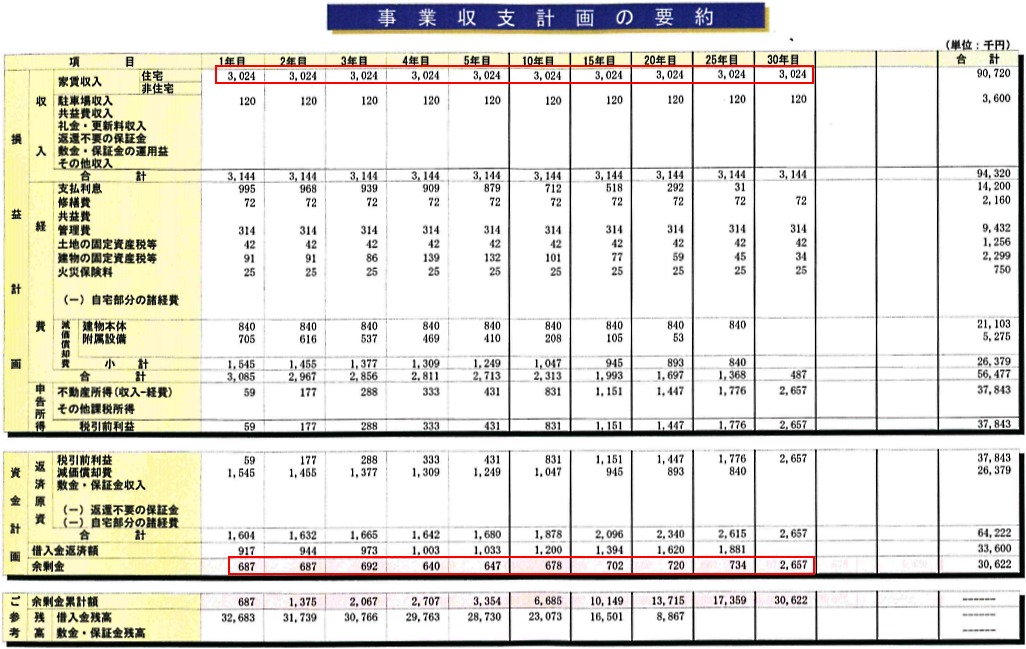

前回は一棟アパート投資の注意点について、下図の「事業収支計画の要約」と照らし合わせながら解説してきました。

最初から新築物件ありきで購入した私にとって、一棟アパート投資が何とか事業として成り立っているのは、「満室」という条件を運良く満たすことができたからに他なりません。

※クリックまたはタップすると拡大表示されます

いきなり新築物件を購入するのは、私は危険だと思います。少なくとも、最初の一棟アパート経営は中古物件から探して、利回り重視で、キャッシュフロー(現金収支)を必ずプラスにもっていくこと。そして表面利回り(年間の家賃収入を物件購入価格で割った数値)から諸経費を差し引いて、「純利回り」で考える。

自身のように、自己資金を多くすれば、図のようにキャッシュフローはマイナスにはなりません。当然プラスです。しかし、これは一般のアパート経営者にとって、あるべき姿ではありません。

最低でも「純利回り10%」は頭にとどめておいてください。10%を下回ると、キャッシュフローがマイナスとなる危険性があります。

ちなみに私の場合、表面利回りは8.3%で入居者は計画募集でしたから、頭金がなかったらと思うと、ゾッとします。

ただ、注意していただきたいのは、中古アパートを購入する前提で不動産会社に相談していても、不動産会社の担当者は、会社にとって利益率がいい新築に誘導する傾向にある点です。アパート経営の事業者を目指すならば、大切なのは「見栄えの資産(建物)価値より、土地の評価に重点を置く」。何事もあせりは禁物、あわてると蟻地獄。肝に銘じることです。

空室リスクだけでなく入居者トラブルにも注意

私がアパート投資を始めてから現在に至るまでに、「事業収支計画の要約」の見直しを実行したこともあります。

もともとの損益計画では今流行りのサブリース(家賃保証)でしたが、前回書いたように、不動産会社の倒産によって計画のくるいが生じました。サブリースから一般の管理委託への変更、つまり家賃保証がなくなってしまうわけですから、さまざまな面で見直しの必要にせまられました。

アパートの経営も5年目にもなると、当初から入居していたお客様の退去もあり、キャッシュフローの減少が出てきます。空室が出たら、広告宣伝費をかけて入居者の募集をしながら満室を目指すことになりますが、入居者なら誰でもいいというわけにはいけません。入居者によってはトラブルや家賃滞納を起こすことがありますので、管理会社は複数の仲介業者を経由して入居希望者に複数の物件を見せたりしながら、慎重に募集をかけます。管理会社は常に私と確認しながら入居者の募集を行い、入居者が決まった場合は必ず事前報告が入る約束にしています。

空室期間は長いときは3カ月にもなりましたが、今のところ入居者のトラブルはありません。

このように一棟アパート投資は、年月を重ねるごとに諸経費や入居者トラブルなどさまざまな事項が発生してきます。中古アパートならなおさら、修繕費のことを常に頭に入れておかないと、急に多額の出費を迫られて困ることになります。修繕費などの出費に備えて毎月のキャッシュフローを積み立てておかないと、別の借入が発生する羽目に陥ることにもなります。

借り換えで返済金を圧縮。税務申告は確実に

私にとって、不動産会社の倒産によるサブリースの廃止は大きな転換期でした。キャッシュフローの悪化で事業どころではなくなる可能性も踏まえて、自身の事業収支計画の見直しに踏み込むことにしました。

真っ先に見直したのが、借入金の金利です。当初の条件では金利が3%、25年元利均等返済方式。個人が住むための借入なら1%前後でローンを組めた時代でしたが、事業用の借入となると金利は高めの設定となりました。金利負担は多額で、3300万円借りるのに、金利総額だけで1400万円にもなります。

当時はリーマン・ショックの影響もあって金利水準も年々低下傾向で、私が借入を行ったときの3%という金利と、一般借入の金利との乖離が大きくなっていました。そこで、アパート経営を始めてから7年目に入るタイミングで銀行へ相談に行き、当時の融資担当者と面談することになるのです。

7年も経てば融資担当者も代わっていて、面識もないので案の定、顔色を伺いながらの借り換え相談になりましたが、結果、固定金利特約期間がついたものの1.4%で借り換えできました。返済合計で約440万円減少させることができ、支出の圧縮成功です。

このとき、銀行との接し方について再確認したことがあります。最初は、証書貸付の契約上の決め事でこちらにとって厳しい内容があったので、どうかな?と不安に思うことがあったのですが、銀行は「家賃が毎月安定して振り込まれていて、税務申告をきちんとする」など確認でき物件が担保できれば、確実に相談に乗ってくれます。

私の場合、税務申告書のコピーも毎年提出していますので稟議書もスムーズに通してもらえました。通帳には現金を残し、入金された家賃にはなるべく手をつけず、預金残高を徐々に増やすなどして、メインバンクとしての付き合いを重視することも大切です。別銀行の口座などに現金資金を動かすのはもってのほか。絶対やってはいけません。銀行にとってのお客様は預金口座。それだけ重要なのです。

次回も一棟アパート投資について、私の経験談を中心に話をしていきます。

(次回は7月17日を予定しています)

株式会社トライデント FP事業部長

宮崎県延岡市を拠点に、金融知力普及協会のインストラクターとしても活躍。主な資格はファイナンシャルプランナー、DCアドバイザー、スカラシップアドバイザー。