一般的な債券は、信用リスクが発生しなければ満期(償還)時に発行時に決められた額面金額を受け取ることができます。それに対し、リンク債は連動する株価指数などの価格によって償還時の元本や利率、償還時期が変動します。一般的に同じ時期に発行される債券に比べ利率は高く発行されますが、注意する点も多い債券です。今回は、「仕組み債」の一種であり、一般の証券会社でも取り扱いがある「日経平均リンク債」を例に取り、その仕組みとリスクについてみていきます。

- 日経平均リンク債は、日経平均株価の値動きによって償還金額や利率などが変動する

- 同時期に発行される一般的な債券より利率が高く設定される

- ただし、日経平均株価が下落した場合、償還金額が額面金額を下回ることも

日経平均リンク債の仕組み、4つの用語

日経平均リンク債は、日経平均株価の値動きによって償還時の金額や償還時期、利率が変動する債券です。(個々のリンク債によっては、償還時期の変更や利率の変動もないものもあります。運用の仕組みについては目論見書などによる確認が必要です)

リンク債の基本的な用語(基準価格、ノックイン価格、ノックアウト価格、クーポン判定価格など)を取り上げながら、日経平均リンク債の仕組みを解説していきます。

(用語については、個々のリンク債の目論見書で異なった名称になっている場合があります)

1.基準価格とは

基準価格は、そのリンク債の発行日の日経平均株価の終値になります。基準価格がベースになりノックイン価格やノックアウト価格、クーポン判定価格が設定されます。

2.ノックイン価格とは

一般的な債券は、償還時に元本として額面金額(100%)を受け取れます。日経平均リンク債ではノックイン価格の設定があり、株価観察期間中(一般的に発行から最終評価日まで)に1度でも日経平均株価の終値がノックイン価格に達すると償還金額を以下の計算式で算出します。

ただし、評価価格が基準価格を上回っても、受け取れる償還金額が額面金額100%を超えることはありません。

3.ノックアウト価格とは

ノックアウト価格は、早期償還を決定するための価格です。ノックアウト価格は「早期償還条項」がされている債券で設定されます。

リンク債では、償還まで定期的に早期償還判定日が設定され、この判定日に日経平均株価の終値がノックアウト価格に達していた場合、満期償還を待たずに早期償還されます。また、早期償還時の償還金額は、額面金額×100%になります。

4.クーポン判定価格

クーポン判定価格は、日経平均株価の変動により利率が変動するリンク債に設定される価格です。通常、基準価格=クーポン判定価格に設定されます。クーポン価格判定日の日経平均株価がクーポン価格(基準価格)を上回ると高い利率が適用され、下回ると低い利率が適用されます。

以上、基本的な用語の解説をいたしました。

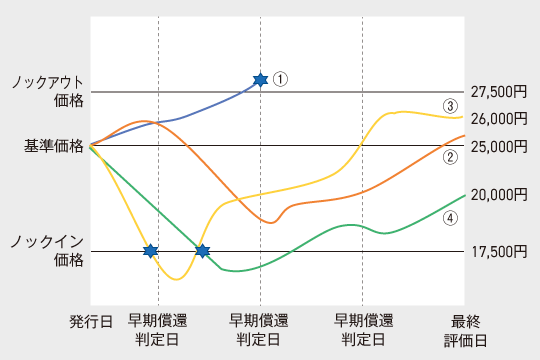

日経平均リンク債の償還金額4パターン

ここでは、日経平均リンク債の償還金額を4つのパターンで見ていきます。

償還金額を計算するための条件を以下のように設定しました。

基準価格:25,000円

ノックイン価格:17,500円(基準価格×70%)

ノックアウト価格:27,500円(基準価格×110%)

償還金額:

1.早期償還:額面金額×100%で償還

2.満期償還

・ノックイン価格に達しない場合:額面金額×100%で償還

・ノックイン価格に達した場合:額面金額×(評価価格÷基準価格)

①のパターン

早期送還判定日にノックアウト価格を上回っているので、償還金額は額面金額の100万円で早期償還されます。早期償還されるため購入者が期待していた期間(満期までの期間)の利子を受け取ることが出来なくなります。

②のパターン

発行日から最終評価日までノックイン価格、ノックアウト価格にならず。額面金額の100万円を償還時に受け取ることができます。

③のパターン

ノックイン価格を下回ったため「償還金額=額面金額×(評価価格÷基準価格)」の計算式で算出されます。計算では100万円×(26,000円÷25,000円)=104万円になりますが、額面金額が上限になるため償還金額は100万円です。

④のパターン

ノックイン価格を下回ったため「償還金額=額面金額×(評価価格÷基準価格)」の計算式で算出。計算では、償還金額100万円×(20,000円÷25,000円)=80万円となり、このパターンでは額面金額を下回ります。

利率が高い半面、償還金額が額面金額を下回るリスクあり

以上、日経平均リンク債の基本的な仕組みについてみてきました。

同時期に発行される一般的な債券に比べ利率が高く設定されるというメリットはありますが、上記の例のように日経平均株価の下落によりノックイン価格に達した場合、償還金額が額面金額を下回ってしまうリスクがあります。

この点から、債券投資に安定した収益を求める投資家の方には適さない商品になるかと考えます。

ファイナンシャルプランナー

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後、同年6月、札幌にて「オンダFP事務所」を開業。資産運用に関するセミナー、ブログやコラムの執筆や監修などを中心に活動中。