家計の財布の紐は一段と固くなる

年間の値幅が9円99銭と史上最小を記録した2018年から一変し、2019年のドル円は104円台まで急落して始まった。その要因として、米株式相場急落に伴う「リスク回避の円買い」を挙げる声が多い。米中間の貿易摩擦や英国のEU(欧州連合)離脱に伴う不透明感も強まる見込みだ。3月までは、本邦勢の円買い需要も高まると見られる。

加えて、ドル安要因も少なくない。2019年に入ってからのパウエルFRB(米連邦準備理事会)議長の発言を踏まえると、3月の利上げは見送られる可能性が高い。インフレ圧力が高まらない限り、利上げを休止したあとの再開へのハードルも高いだろう。これが米ドル金利の低下を通じてドル相場を下押ししている。年末のドル不足を背景とするドル高圧力も和らぎ、年初からドルが軟化するここ数年の季節性も顕在のようだ。

ただし、2019年のドル円を展望するうえで最も重要な点は、米国の利上げ路線と日銀の異次元緩和姿勢が継続した2018年でさえ、円がドルをも凌ぐ最強通貨となった事実だ。過去5年間のデータを見る限り、円相場は対外的な名目金利差より、日本の実質金利(=名目金利-インフレ期待)との相関が高い。

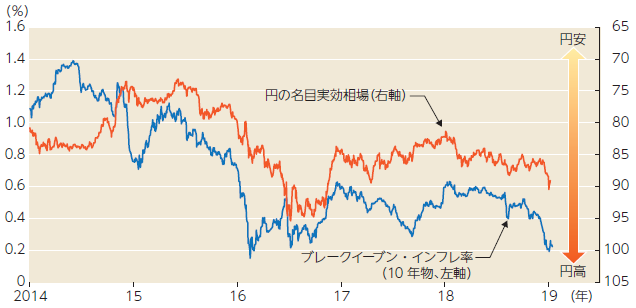

こうしたなか、年初来の円高進行を踏まえると、消費税の引き上げも控え、日銀が長期金利の弾力化(=上昇容認)をすすめることは困難だ。2019年も円の名目金利は低位で推移する可能性が高く、実質金利を見るうえでは日本のインフレ期待の動向がカギを握る。その点、債券市場のインフレ期待を示すブレークイーブン・インフレ率(10年物)を見ると、ドル円が100円を割り込んだ2016年以来の水準まで低下しており、市場は徐々にデフレ回帰も念頭に入れ始めているようだ(図表)。

【図表】ブレークイーブン・インフレ率(10年物)と円の名目実効相場

出所:Bloomberg、BIS(名目実効相場はBroadベース、2010年平均=100)

また、日銀短観(12月調査)によると、企業の販売価格も仕入価格ほど上がっておらず、企業の交易条件の悪化が続く。そこに、仕入れ価格の上昇を販売価格に転嫁できずにいる企業の慎重な価格設定とその背後に潜むデフレマインドを垣間見ることができる。一方、日銀の「生活意識に関するアンケート調査(12月調査)」によれば、69.6%の人が1年前に比べて「物価が上がった」と回答。77.5%の人が1年後の物価上昇を予想しており、家計のインフレ期待だけは高まっているようだ。とはいえ、物価上昇に関して感想を聞かれた79.7%の人が、「どちらかと言えば困ったこと」と回答。「商品やサービスを選ぶ際に特に重視すること」の筆頭に「価格が安い」ことを挙げるなど、やはりデフレマインドは健在だ。消費税引き上げ後、政府の様々な政策対応にもかかわらず、家計の財布の紐は一段と固くなり、デフレ志向が強まる公算が大きい。

原油価格は需要の鈍さから低迷

そもそも、2019年は世界経済の緩やかな減速が見込まれ、OPEC(石油輸出国機構)などによる減産合意後も需要の鈍さが懸念され、原油価格の低迷が続く。日米間の通商協議でも、3番目の貿易赤字相手国である日本に対して米国が自動車などを中心に強硬な姿勢で臨んでくるおそれが強く、どれも日本のデフレマインドを助長しかねない動きだ。2018年のドル円が小動きだったのは、強かったドルに比肩するほど円が強かったからにほかならない。2019年も円は強さを維持しそうだ。

対する2019年の米ドルは、利上げ休止観測を受けて2018年ほどは強くないだろう。このため2019年のドル円は、上下に振れながらも総じて下落する可能性が高い。とくに2016年以降、ドル円は第1四半期の終盤にかけて値幅を伴って下落する傾向が強く、前年第4四半期高値からの下落幅を平均すると10円60銭におよぶ。2018年第4四半期のドル円高値114.55を起点に計算すれば、2019年の3月までにドル円が再び105円を割り込んでもそれほど不思議ではない情勢と見る。

(J-MONEY 2019年2月号より転載。記事内容は2019年1月15日時点)

三菱UFJ銀行 グローバルマーケットリサーチ チーフアナリスト

1993年慶應義塾大学法学部政治学科卒、東京銀行入行。東京やロンドンで一貫して外国為替業務に携わり、2007年から外国為替のリサーチを担当。12年から現職。J-MONEY誌の東京外国為替市場調査ファンダメンタルズ分析部門では、2013年から18年まで個人ランキング1位。